Введение

В последние годы в нашей стране наблюдается широкое развитие интеграционных процессов, возникновение различных видов, типов и форм корпоративных структур.

На сегодняшний день главной организационно-правовой формой крупного бизнеса является корпорация. Но для эффективного управления деятельностью таких структур, в том числе и их финансами, в России до сих пор не сформирована, ни правовая, ни научно-методологическая база.

До настоящего времени в российском законодательстве нет даже определения термина «корпорация», как организационно-правовой формы деятельности хозяйствующего субъекта. Найти такое определение можно только в специальной литературе. Так, например, Романовский М.В. понимает под корпорацией «объединение физических и юридических лиц для осуществления социально полезной деятельности, имеющее статус юридического лица, т.е. практически любая фирма – юридическое лицо, обладающее собственным капиталом и выполняющее контракты по поставке товаров и услуг и свои обязательства» .

Вопрос о развитии корпоративного законодательства является очень актуальным на сегодняшний день, поскольку в действующем законодательстве, регулирующим деятельность юридических лиц, имеются значительные пробелы

Корпорация отличается от других хозяйствующих субъектов тем, что при ее образовании предусматривается долевая собственность и возможность привлечения профессиональных менеджеров для выполнения управленческих функций. А основной формой корпорации большая часть авторов считает акционерное общество.

Каждая корпоративная структура, осуществляющая производственно – хозяйственную деятельность, ставит перед собой определенные цели и задачи. Прежде всего, это получение прибыли, минимизация затрат, оптимизация финансовых потоков, рост объемов производства и реализации произведенной продукции, обеспечение конкурентных преимуществ на рынке. Очевидно, что успешное функционирование корпорации, ее развитие, достижение намеченных результатов зависит от правильно организованной финансовой деятельности, грамотного финансового обеспечения производственного процесса, способов мобилизации капитала, вариантов использования финансовых ресурсов.

То есть деятельность корпорации полностью зависит от состояния ее финансов, а финансовые отношения в структуре корпораций являются одной из главных сфер управленческой деятельности. Но поскольку тема корпоративных финансов, принципов и особенностей их организации и управления российскими учеными на сегодняшний день исследована недостаточно полно, имеется необходимость в разработке положений и рекомендаций по организации системы управления финансами корпораций.

Цель данной курсовой работы – изучить сущность финансов корпорации по всему миру, выявить проблемы и найти пути решения.

1. Выяснить что такое финансы корпорации, функции и их роль;

2. Понять систему корпоративного управления финансами:

3. Финансовая политика корпорации, что входит в эту политику, как она работает;

4. Какая роль у финансового менеджера корпорации;

Финансы корпорации

Сущность финансов корпорации

Авторы экономических трудов по-разному дают определения финансам корпораций. Так, например, по мнению Бочарова В.В., «финансы предприятий и корпораций выражают систему денежных отношений, возникающих в процессе хозяйственной деятельности и необходимых для формирования и использования капитала, доходов и денежных фондов» (фондов потребления, накопления и резервных фондов) .

Романовский М.В. считает, что «финансы корпораций – это относительно самостоятельная сфера финансов, охватывающая широкий круг денежных отношений, связанных с формированием и использованием капитала, доходов, денежных фондов в процессе кругооборота средств организаций и выражается в виде различных денежных потоков» .

Финансы корпораций – это экономическая категория, представляющая собой совокупность экономических, распределительных, денежных отношений, связанных с формированием, распределением и использованием капитала, доходов, фондов финансовых ресурсов и накоплений, предназначенных для обеспечения производства и реализации продукции и услуг для удовлетворения общественной потребности, технического и социального развития, оплаты и стимулирования труда членов трудового коллектива, выполнения обязательств перед государством и вышестоящими органами, и выражающаяся в виде различных денежных потоков.

Такой подход обеспечивает включение в содержание финансов корпораций понятий «фонды финансовых ресурсов» и «финансовый поток», которые по своему содержанию шире понятия «денежный поток» и «денежный фонд», так как в корпорациях обращаются разнообразные финансовые инструменты (облигации, векселя, сертификаты и др.).

Сущность финансов корпораций раскрывается через характеристику следующих понятий:

Форма финансов корпораций – фонды финансовых ресурсов, которые являются «денежной оболочкой» финансовых отношений и их материальным носителем, постоянно находятся в движении и опосредствуют процессы хозяйственной и иной деятельности.

Источниками образования финансовых ресурсов корпорации являются: собственные и приравненные к ним средства; средства, мобилизуемые на финансовом рынке; ассигнования из федерального бюджета; денежные средства, поступающие в порядке перераспределения – страховые возмещения, поступления от отраслевых структур, паевые взносы, дивиденды и проценты по ценным бумагам.

Содержание финансов корпораций – это разнообразные финансово-экономические отношения по поводу образования, распределения и использования фондов финансовых ресурсов, возникающие с финансовой системой страны, с финансовыми учреждениями региональных и местных органов власти, с вышестоящими органами, с финансовыми органами министерств, федеральных служб и агентств, отраслей, с банковско-кредитной системой, с поставщиками и покупателями, с юридическими и физическими лицами, с персоналом корпорации, с аудиторскими фирмами и консалтинговыми компаниями.

К основным функциям финансов, по мнению большинства ученых, можно отнести: распределительную, контрольную, воспроизводственную, стимулирующую и регулирующую.

Романовский М.В. предлагает следующую детализацию функций финансов организаций:

1. Функция «регулирования денежных потоков корпорации (организации)» отражает специфику общественного назначения финансов предприятий, присущую только данной категории и связанную с процессом формирования и использования финансовых ресурсов, который опосредствован соответствующими денежными потоками.

2. «Формирование капитала, денежных доходов и фондов» предопределено условиями регулирования денежных потоков, которые и проявляются в данной функции, имманентно присущей только финансам корпораций и предприятий, которые и создают общественные условия для осуществления этого процесса.

3. Функция «использования капитала, доходов и денежных фондов» которая обеспечивает условия для использования других распределительных категорий (заработная плата, торговля, кредит и др.).

Реализация всех этих трех функций в процессе управления финансами предприятий естественно сопровождается, и осуществлением контроля как одной из функций любого управленческого процесса.

Контрольная функция финансов предприятия реализуется посредством внешнего и внутрифирменного (корпоративного) контроля .

По мнению Щедрова В.И., правильное вычленение функций категории, их тщательный анализ, выявление алгоритма взаимосвязей дает твердую основу для оптимального использования той или иной категории в практической жизни .

Поэтому, с учетом специфики организации финансовой деятельности корпораций можно дополнительно выделить функции централизации финансовых ресурсов и ресурсосбережения, регулирования финансовых потоков. Финансовый поток по своему содержанию шире понятия денежный поток, т.к. в корпорациях обращаются разнообразные финансовые инструменты.

Необходимо отметить, что финансы корпораций четко ориентированы по видам деятельности, которую они осуществляют, и строятся на определенных принципах, которые тесно связаны с целями и задачами их финансовой стратегии и тактики.

Различают общие и частные принципы организации финансов корпораций.

К общим принципам, связанным с производственно-хозяйственной деятельностью корпорации, относят самостоятельность; самоокупаемость; самофинансирование; материальную заинтересованность; материальную ответственность; обеспечение финансовыми резервами.

Среди частных принципов выделяют плановость, финансовое соотношение сроков, гибкость, минимизацию финансовых издержек, рациональность, финансовую устойчивость.

По нашему мнению, организация финансов корпораций должна быть построена еще и на таких принципах, как сбалансированная система стимулов и санкций, рационализация налогового режима, урегулирование всех видов задолженностей. Сбалансированная система стимулов и санкций – это система методов управления компанией с оптимально подобранными финансовыми стимулами и санкциями, с помощью которой можно воз- действовать на всех участников и достичь повышения эффективности производственной, финансовой, снабженческо-сбытовой деятельности.

Среди финансовых стимулов особо следует выделить налоги, кредит, процентные ставки, цены, тарифы, использование прибыли и амортизации для самофинансирования, финансовые санкции и льготы, дивиденды, премии и т.д. Важным фактором усиления эффективности деятельности компаний является и рационализация налогового режима. Стоит отметить, что налоговые платежи составляют весомую долю в финансовых потоках хозяйствующих субъектов. А поскольку компании стремятся максимизировать свой доход и прибыль, то важной задачей для них является выбор варианта уплаты налогов, который позволяет оптимизировать систему налогообложения.

Большое значение для повышения эффективности функционирования компаний имеет урегулирование всех видов задолженностей. Оптимальное соотношение дебиторской или кредиторской задолженностей будет способствовать финансовой устойчивости предприятий, их эффективной деятельности и дальнейшему развитию.

Очевидно, что все эти принципы организации финансов корпорации должны учитываться при разработке финансовой политики и построении системы управления ее финансами.

Гаранина С.А.

Лекции

Раздел 1. Сущность корпоративных финансов.

Тема 1.1Теоретические основы финансов корпораций

1. Финансы корпораций как основной элемент финансовой системы государства.

2. Функции финансов корпораций.

3. Принципы финансов корпораций.

4. Особенности различных форм организации финансов корпораций.

5. Финансовые службы корпораций.

1. Финансы корпораций как основной элемент финансовой системы государства.

Финансы корпораций - совокупность денежных отношений, обеспечивающих жизнедеятельность корпорации.

Финансы корпораций (Бочаров В.В.) выражают систему денежных отношений, возникающих в процессе хозяйственной деятельности и необходимых для формирования и использования капитала, доходов и денежных фондов.

На практике проявляются в финансовых операциях и функциях корпорации. Финансовые операции - осмысленные действия по формированию основного и оборотного капитала, фондов денежных средств корпорации, их распределения и использования.

В теории денежный фонд – обособившаяся часть денежных средств хозяйствующего субъекта, получившая целевое назначение и относительно самостоятельное функционирование. Денежные фонды составляют часть денежных средств, находящихся в обороте корпорации.

Финансовые функции - целевое назначение финансовых операций.

Роль финансов корпораций:

1. обслуживание кругооборота фондов корпорации. Денежная форма стоимости превращается в товарную, а после завершения процесса производства опять превращается в денежную.

2. распределение выручки от реализации в фонд возмещения материальных затрат, фонд оплаты труда и чистый доход (прибыль)

3. перераспределение чистого дохода на платежи в бюджет и прибыль, остающуюся в распоряжении корпорации для производственного и социального развития

4. использование прибыли, остающейся в корпорации на фонды накопления, потребления, резервный и др.

5. контроль за соблюдением соответствия между движением материальных и денежных ресурсов в процессе кругооборота фондов (за платежеспособностью и ликвидностью, финансовой состоятельностью).

Области деятельности корпорации: производство (уставная деятельность), инвестиции, финансирование.

2. Функции финансов корпораций

Основная классификация: объективные и субъективные.

Объективные финансовые функции:

Ø Обеспечивающая

Ø Распределительная

Ø Контрольная

Обеспечивающая функция финансов проявляется в обеспечении корпорации необходимым количеством денежных средств для текущей хозяйственной деятельности, т.е. в способности платить по своим долгам.

Распределительная функция финансов проявляется в обслуживании денежными средствами процесса деятельности корпорации – их распределению между контрагентами корпорации: поставщиками, заемщиками, бюджетом и т.п.

Контрольная функция финансов корпораций отвечает за обеспечение финансовых пропорций корпорации. Предполагает осуществление финансового контроля за результатами производственно-хозяйственной деятельности корпорации, за исполнением финансовых планов.

Воспроизводственная функция и функция финансового планирования.

Общепринятые функции:

1. формирование капитала, доходов и денежных фондов

2. использование капитала, доходов и денежных фондов

3. контрольная функция

По классификации Романовского М.В.:

1.регулирование денежных потоков

2. формирование капитала, денежных доходов и фондов

3. использование капитала, денежных доходов и фондов

Субъективные финансовые функции на предприятии определены спецификой деятельности каждого корпорации. Они отражают прежде всего реализацию интересов собственников корпорации, менеджмента корпорации и остальных участников финансовых отношений – партнерских групп корпорации.

Наиболее типичные функции:

Ø поддержания заданной структуры капитала

Ø рационального использования денежных средств

Ø обеспечения заданного уровня производственного и потребительского потребления прибыли

3. Принципы финансов корпораций

Правила, по которым организуются финансы корпораций.

1. сбалансированности

2. научности

3. плановости

4. объективности

5. комплексности

6. системности

7. эффективности

8. материальной ответственности

9. осуществления контроля за финансово-хозяйственной деятельностью.

Специфические:

Для коммерческих корпораций: Самоокупаемость и самофинансирование. Заинтересованность в результатах деятельности. Формирование финансовых резервов. Самоуправление.

4. Особенности организации финансов корпораций различных форм.

Классификации финансов корпораций:

по целям организации корпораций - финансы корпораций, финансы некоммерческих корпоративных организаций.

по организационно-правовым формам(с институтом членства) – (для коммерческих корпоративных) - финансы публичного и непубличного акционерных обществ, финансы общества с ограниченной ответственностью, финансы производственных кооперативов, финансы полного товарищества, финансы товарищества на вере, финансы крестьянских (фермерских) хозяйств.

(для некоммерческих корпоративных) финансы потребительских кооперативов, общественных организаций, финансы товариществ собственников недвижимости, финансы казачьих обществ и общин коренных малочисленных народов РФ.

по отраслевой принадлежности - финансы корпораций, осуществляющих промышленную, сельскохозяйственную, транспортную, строительную, торговую, снабженческо-сбытовую и т.п. деятельность.

по субъектам права собственности – финансы корпораций, находящихся в собственности граждан и юридических лиц в РФ, Российской Федерации, субъектов РФ, муниципальных образований, иностранных граждан и корпораций и совместной собственности.

5. Финансовые службы корпораций

Финансовые службы корпорации – субъект управления финансами на предприятии, в управленческих структурах выделяются на основании функционального разделения труда.

Создаются на корпорациих среднего и крупного бизнеса.

Финансовые службы обеспечивают выполнение следующих видов работ:

· финансовое обеспечение производства

· управление финансами

· обеспечение расчетов

Структура финансовой службы зависит от типа структуры управления на предприятии и формы финансового менеджмента.

Исторически развитым для России является линейно-функциональный тип структуры управления, при котором создаются производственные звенья, наделяемые только функциями организации (линейными), и управленческие звенья, наделяемые функциями управления (в т.ч. и финансовыми). Современная финансовая служба представлена следующими отделами: плановый, финансового анализа, учета (бухгалтерия), финансового контроля, отдел по работе с инвестициями; возглавляется финансовым директором.

Дивизионный тип структуры финансовой службы характерен для рыночных экономик. В этой структуре выделенные службы (дивизионы) выполняют не только линейные функции, но часть, или все – управленческие. Поэтому за финансовой службой закрепляются только задачи стратегического управления. Разновидность этих структур(на базе Business Unit Management): системы ЦФУ (центров финансового учета).

Существуют две базовые концепции финансовой службы корпорации: немецкая (континентальная) и англо-саксонская (американская). Основное различие связано с той ролью, которая отводится бухгалтерскому учету и с его разделением на налоговый (внешний) и производственный (управленческий), а также с увязкой в общем контексте финансовой службы.

Корпоративные финансы - это совокупность экономических отношений, возникающих в процессе формирования, распределения и использования фондов денежных средств образующихся в процессе производства и реализации продукции, работ и услуг.

Значение корпоративных финансов заключается в том, что с одной стороны, именно в данном звене финансовой системы создается основная часть национального богатства общества и валовой национальный продукт; с другой стороны, именно в рамках корпоративных финансов образуется главный источник доходов государственного бюджета - налоговые платежи юридических лиц; в тоже время, именно здесь закладывается основа для развития технологий, научно-технического прогресса, поскольку именно здесь формируется основная масса производственных, хозяйственных и финансовых отношений общества; и несомненным является тот факт, что именно здесь создаются основные рабочие места, которые служат главным источником дохода для другого звена финансовой системы - финансов домашних хозяйств (населения).

Особенностью корпоративных финансов является наличие производственных фондов, функционирование которых и определяет особенности возникающих финансовых отношений.

Корпоративные финансы выполняют следующие функции:

· распределительную- выражающуюся в распределении денежных фондов между различными стадиями производства и потребления (например, привлеченные средства в уставный фонд направляются на приобретение оборудования и закуп сырья, которые в свою очередь участвуют в производстве нового вида продукции, после реализации которого поступающие деньги направляются на дальнейшее производство и например выплату заработной платы); *

· контрольную- посредством корпоративных финансов осуществляется контроль не только за процессом формирования, распределения и использования денежных фондов, но и за процессом производства и реализации, соблюдением технологий производства, вопросами снабжения, соблюдения условий трудового законодательства и т.д.

В основе организации корпоративных финансов заложены следующие принципы:

· принцип коммерческого расчета:

o самоокупаемость - окупаемость денежных средств, вложенных. Принцип самоокупаемости предполагает, что средства, вложенные в развитие корпорации, окупятся за счет чистой прибыли и амортизационных отчислений. Эти средства призваны обеспечивать минимум нормативной экономической эффективности принадлежащего предприятию (корпорации) собственного капитала.

o самофинансирование - полная окупаемость затрат не только по производству продукции, но и расширению производственно-технической базы. При этом привлечение банковских займов рассматривается, как способность компании вернуть не только полученный кредит, но и проценты за обслуживание. При самоокупаемости предприятие финансирует за счет собственных источников простое воспроизводство и вносит налоги в бюджетную систему. Реализация данного принципа на практике требует рентабельной работы всех предприятий и ликвидации убытков. Принцип самофинансирования предполагает усиление материальной ответственности предприятий (корпораций) за соблюдение договорных обязательств, кредитно-расчетной и налоговой дисциплины. Уплата штрафных санкций за нарушение условий хозяйственных договоров, а также возмещение причиненных убытков другим организациям не освобождает предприятие (без согласия потребителей) от выполнения обязательств по поставкам продукции (работ, услуг). Для осуществления принципа самофинансирования необходимо соблюдение ряда условий:

§ накопление собственного капитала в объеме, достаточном для покрытия затрат не только по текущей, но и по инвестиционной деятельности;

§ выбор рациональных направлений для вложения капитала;

§ постоянное обновление основного капитала;

§ гибкое реагирование на потребности товарного и финансового рынков.

Рассмотрим данные условия более подробно. Содержание первого условия заключается в обособлении денежных средств, для финансирования текущей и инвестиционной деятельности. Эти денежные средства концентрируются на расчетных счетах хозяйствующего субъекта до дальнейшего их распределения. С позиции управления финансами важно осуществлять периодизацию денежной наличности, т. е. распределение ее по времени нахождения в реальном обороте на краткосрочные и долгосрочные денежные средства.

Второе условие подразумевает определение таких путей вложения капитала, которые приводят к укреплению финансового состояния предприятия и повышению его конкурентоспособности на товарном и финансовом рынках. Соблюдение данного условия связано с оценкой уровня самофинансирования, разработкой критериев подобной оценки, с анализом движения капитала по видам деятельности предприятия.

Третье условие самофинансирования заключается в обеспечении нормального процесса обновления основного капитала. Увеличение стоимости основных средств в результате их переоценки выгодно для предприятия, поскольку при этом не производят никаких дополнительных выплате форме дивидендов и процентов, а объем собственного капитала увеличивается.

Четвертое условие самофинансирования предполагает осуществление такой финансовой политики, при которой предприятие может нормально функционировать в условиях жесткой конкуренции на товарном и финансовом рынках. Такая политика направлена на снижение издержек производства обращения и на увеличение прибыли. Самофинансирование, базирующееся на высоких иенах, способствует увеличению денежной массы и становится генератором инфляционных процессов в народном хозяйстве. Поэтому для повышения уровня самофинансирования хозяйствующие субъекты обязаны четко реагировать на потребности рынка в соответствующих товарах (услугах). Механизм реагирования на потребности рынка предполагает специализацию, диверсификацию и концентрацию производства. Ориентация этого механизма должна быть увязана с налоговой, ценовой и инвестиционной политикой государства. Применение принципа самофинансирования является важным фактором предотвращения банкротства хозяйствующего субъекта и создает возможность для эффективного использования финансового менеджмента.

· Принцип плановости обязательный. Обеспечивает соответствие объема продаж и издержек, инвестиций потребностям рынка, учета конъюнктуры, а в наших условиях и платежеспособного спроса, т.е. возможности осуществления нормальных расчетов. Этот принцип наиболее полно реализуется при внедрении современных методов внутрифирменного финансового планирования (бюджетирования) и контроля; План Реализация Факт

· Принцип деления оборотных средств на собственные и заемные. Деление источников формирования оборотных средств на собственные и заемные определяется особенностями технологии и организации производства в отдельных отраслях хозяйства. В отраслях с сезонным характером производства повышается доля заемных источников формирования оборотных средств (торговля, пищевая промышленность, сельское хозяйство и др.). В отраслях с несезонным характером производства (тяжелая промышленность, транспорт, связь), в составе источников образования оборотных средств преобладают собственные оборотные средства.

· Создание финансовых резервов. Образование финансовых резервов необходимо для обеспечения устойчивой работы предприятий (корпораций) в условиях возможных колебаний рыночной конъюнктуры, возросшей материальной ответственности за невыполнение своих обязательств перед партнерами. В акционерных обществах финансовые резервы формируют в законодательном порядке из чистой прибыли. У других хозяйствующих субъектов их образование регламентировано учредительными документами.

· Принцип демографической централизации - стиль управления, менеджмент

Доход как основной источник покрытия затрат. Факторы его определяющие

Доход - представляет собой совокупность готовой продукции отгруженной на сторону, объем выполненных работ и оказанных услуг подтверждением которых служит выписанные счета-фактуры, товарно-транспортные документы и просто накладные.

В соответствии с МСФО доход отражается в отчетности по принципу начисления, в учете также используется кассовый метод. Значение дохода не только как результат финансово-хозяйственной деятельности хозяйствующего субъекта, но и как экономического показателя в целом заключается в следующем:

· своевременное поступление денежных средств в оплату за отгруженную продукцию обеспечивает полную и своевременную

· оплату текущих и долгосрочных расходов компании, что обеспечивает бесперебойность процесса производства и реализации продукции;

· наличие дохода подтверждает восстановление затраченных на производство денежных средств, завершение основного цикла производства и создание необходимых условий для возобновления следующего кругооборота средств;

· наличие дохода позволяет судить о роли данной компании на данном рынке, целесообразности ее создания и перспективах на будущее;

· своевременное поступление денежных средств в рамках полученного дохода обеспечивает своевременность расчетов с бюджетом (своевременные выплаты заработной платы учителям, врачам и пенсий пенсионерам и др.), с работниками компании (высокая производительность их труда), с поставщиками (а значит, отсутствие сбоев и в их производствах) и т.д.

В состав доходов компании входит:

· доход от реализации товаров (работ, услуг);

· доход от прироста стоимости при реализации зданий, строений, а также активов, не подлежащих амортизации;

· доходы от списания обязательств;

· доходы по сомнительным обязательствам;

· доходы от сдачи имущества в аренду;

· доходы от снижения размеров созданных провизии банков;

· доходы от уступки требования долга;

· доходы от превышения стоимости выбывших фиксированных активов над балансовой стоимостью активов;

· доходы, получаемые при распределении дохода от общей долевой собственности;

· безвозмездно полученное имущество, выполненные работы, предоставленные услуги;

· дивиденды; вознаграждения;

· превышение сумм положительной курсовой разницы над суммой отрицательной курсовой разницы;

· выигрыши.

Основными факторами, определяющими доход, являются:

· производственные: объем производства, качество продукции, ассортимент, ритмичность выпуска, технологии производства, сезонность производства;

· сбытовые: ритмичность отгрузки, сроки документооборота, формы расчетов, условия доставки, реклама, сопутствующие услуги и т.д.;

· не зависящие от деятельности компании: политические факторы, природно-климатические, правовые и прочие.

финансовый корпоративный доход затрата

Состав и структура затрат, включаемых в себестоимость продукции

Затраты - это расходы компании, направленные на организацию ее производственной, хозяйственной и коммерческой деятельности. Затраты на производство и реализацию продукции занимают наибольший удельный вес во всех расходах компании. Они складываются из затрат, связанных с использованием в процессе производства продукции (работ, услуг) основных фондов, сырья, материалов, комплектующих изделий, топлива и энергии, труда и иных затрат. От формирования этой группы расходов зависит величина прибыли. Затраты на производство и реализацию продукции (работ, услуг) возмещаются после завершения кругооборота средств за счет выручки от реализации продукции (работ, услуг).

Затраты на производство разнообразны и классифицируются по определенным признакам, основными из которых являются - способ отнесения на себестоимость, связь с объемами производства, степень однородности затрат.

В зависимости от способов отнесения на себестоимость продукции затраты подразделяются на прямые и косвенные, при этом под прямыми затратами понимаются расходы, которые могут быть прямо и непосредственно включены в себестоимость. Эго расходы на сырье, основные материалы, покупные полуфабрикаты, основная заработная плата производственных рабочих и др.

К косвенным затратам относятся затраты, связанные с производством разных изделий, а потому их нельзя прямо отнести на себестоимость определенного вида продукции. Это расходы на содержание и эксплуатацию оборудования, содержание и ремонт зданий, заработную плату АУП и т.д.

В зависимости от связи затрат с объемом производства выделяются условно-постоянные и условно-переменные затраты. К условно-постоянным относятся расходы, общая величина которых существенно не меняется при уменьшении или увеличении объема выпуска продукции, в результате чего изменяется их относительная величина на единицу продукции. Это расход на отопление и освещение помещений, заработная плата АУП, амортизационные отчисления, административно-хозяйственные расходы и т.д. Условно-переменные расходы зависят от объема производства продукции, они растут или уменьшаются в соответствии с изменением объема выпуска продукции. К ним относятся затраты на сырье и основные материалы, технологическое топливо, основную заработную плату рабочих.

В основе калькуляции себестоимости продукции используют классификацию затрат по степени однородности затрат. Так, элементные затраты имеют единое экономическое содержание для данного звена независимо от их назначения.

Это материальные затраты, заработная плата, амортизация, расходы по реализации, непроизводственные платежи и прочие расходы. Соотношение между данными элементами затрат представляет собой структуру затрат на производство продукции. Комплексные затраты включают несколько элементов затрат, т.е. разнообразны по составу, но едины по экономическому назначению. Это общецеховые расходы, потери от брака и прочие.

В состав затрат, относимых на себестоимость продукции, относятся все виды расходов, связанные с производством данного вида продукции, и подтвержденные соответствующими документами, кроме: расходов на командировочные и представительские расходы; расходы по выплате вознаграждений, в виде процентов за кредит, дисконта или купона; расходы по выплаченным сомнительным обязательствам; расходы на научно-исследовательские, проектные, изыскательские, опытно-конструкторские и геолого-поисковые работы, благотворительная и спонсорская помощь, штрафы и пени и подобные расходы. Часть из указанных расходов относится на вычеты в виде расходов периода, и уменьшают налогооблагаемый доход, а часть покрывается за счет прибыли.

Расходы компании, не включаемые в себестоимость продукции и относимые на вычеты

К расходам компании, не включаемым в себестоимость продукции и относимым на вычеты относят расходы, определяемые как расходы периода. Значение данной группы расходов заключается в том, что, несмотря на то, что они не включаются в себестоимость продукции, они уменьшают размер налогооблагаемого дохода, а значит и сумму корпоративного подоходного налога подлежащего к уплате в бюджет. В состав этих расходов включают:

· компенсации при служебных командировках и по представительским расходам в пределах норм, установленных Правительством Республики Казахстан;

· расходы по выплате вознаграждений по полученным займам (в том числе финансовый лизинг), кроме кредитов, полученных на строительство, а также по выплате дисконта или купона по долговым ценным бумагам и по выплате вознаграждений по вкладам (депозитам) в пределах, установленных Налоговым Кодексом РК;

· расходы по выплате сомнительных обязательств, которые ранее были признаны доходом (непогашенная кредиторская задолженность);

· расходы по списанию сомнительных требований, возникших в результате реализации товаров (работ, услуг) и не удовлетворенные в течение трех лет с момента возникновения требования или банкротства дебитора (не погашенная дебиторская задолженность);

· расходы по отчислениям в резервные фонды, осуществляемые недропользователями по ликвидации последствий разработки при ее завершении, а также банками и другими организациями, осуществляющими банковские операции по созданию провизии по сомнительным и безнадежным активам (предоставленные кредиты, размещенные депозиты, дебиторская задолженность, условные обязательства) (только этими субъектами);

· расходы на научно-исследовательские, проектные, изыскательские и опытно-конструкторские работы, кроме приобретения основных средств и других затрат капитального характера;

· расходы по выплате страховых премий по договорам страхования, кроме накопительного, в пределах установленных норм, а также обязательные и другие взносы, осуществляемые банками участниками системы коллективного гарантирования вкладов;

· расходы на социальные выплаты по временной нетрудоспособности, по оплате отпуска по беременности и родам, по возмещению вреда, причиненному на производстве, по отчислениям в Государственный фонд социального страхования, добровольные профессиональные пенсионные взносы в пределах норм;

· расходы на геологическое изучение и подготовительные работы к добыче природных ресурсов относятся на вычеты в виде амортизационных отчислений по нормам недропользователя, не превышающим 25%;

· превышение сумм отрицательной курсовой разницы над суммой положительной курсовой разницы;

· штрафы и пени, связанные с получением совокупного годового дохода, за исключением подлежащих внесению в государственный бюджет;

· уплаченные в текущем периоде налоги, кроме налогов, исключаемых до определения СГД (например, НДС, налоги на собственность, индивидуальный подоходный налог, социальный), корпоративного подоходного налога, налога на чистый доход уплачиваемого нерезидентами и налога на сверхприбыль уплачиваемого недропользователями.

Данные расходы относятся на вычеты, при наличии документов, подтверждающих эти расходы при условии, что они были осуществлены для получения совокупного годового дохода данного налогового периода.

Эти расходы объединяет то, что:

· их нельзя отнести на себестоимость конкретного вида продукции; -

· они связаны с получением совокупного годового дохода в целом и являются производственной, правовой или социальной необходимостью; -

· некоторые из них относятся к затратам, которые носят долговременный характер; -

· они не стабильны по величине; -

· не постоянны; -

· они окупаются на протяжении длительного времени.

Система распределения и использования прибыли

Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Формирование прибыли в результате процесса производства и реализации продукции свидетельствует о признании общественной полезности этой продукции. Прибыль есть результат превышения полученного дохода от производства и реализации продукции, работ и услуг над затратами, вложенными в производство и реализацию этой продукции. Прибыль выполняет следующие функции: характеризует экономический эффект- подтверждает целесообразность данного бизнеса; отражает конечный финансовый результат - показывает то, что в итоге было достигнуто; выполняет стимулирующую функцию, поскольку именно она служит источником самофинансирования; служит источником формирования бюджетов разных уровней, как в виде налогов, так и в виде различной спонсорской помощи или других направлений перераспределения.

Объектом распределения на предприятии является балансовая прибыль. Под распределением прибыли понимается ее направление в государственный бюджет и по статьям использования на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджеты разных уровней в виде налогов и других обязательных платежей. Определение направлений расходования прибыли, остающейся в распоряжении предприятия, структуры статей ее использования находится в компетенции предприятия.

В основе распределения прибыли заложены следующие принципы:

· прибыль, получаемая предприятием в результате производственно-хозяйственной и финансовой деятельности, распределяется между государством и предприятием как хозяйствующим субъектом;

· прибыль для государства поступает в государственный бюджет в виде налогов, ставки которых не могут быть произвольно изменены. Состав и ставки налогов, порядок их исчисления и взносов в бюджет устанавливается законодательно. Из прибыли в бюджет уплачивается корпоративный подоходный налог, налог на чистый доход, уплачиваемый нерезидентами, налог на сверхприбыль уплачиваемый недропользователями, а также штрафы, пени и неустойки, начисленные в доход государственного бюджета;

· величина прибыли предприятия, оставшейся в его распоряжении после уплаты налогов, не должна снижать его заинтересованности в росте объема производства и улучшении результатов финансово-хозяйственной деятельности; *

· прибыль, остающаяся в распоряжении предприятия, в первую очередь, направляется на накопление, обеспечивающее его дальнейшее развитие, и только в остальной ее части на потребление.

На предприятии распределению подлежит чистая прибыль, т.е. прибыль, оставшаяся в распоряжении предприятия после уплаты налогов. Распределение чистой прибыли отражает процесс формирования фондов и резервов предприятия для финансирования потребностей производства и развития социальной сферы.

Распределение чистой прибыли является одним из направлений внутрифирменного планирования. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется дивидендной политикой, которая разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия (правлением, советом директоров, собранием акционеров). В соответствии с уставом или положениями дивидендной политики на предприятии могут составляться сметы расходов, финансируемых из прибыли, либо образовываться фонды специального назначения: фонд производственного и научно- технического развития, фонд социального развития, фонд материального поощрения. Вся прибыль, остающаяся в распоряжении предприятия, подразделяется на две части. Первая увеличивает имущество предприятия и участвует в процессе накопления. Вторая характеризует долю прибыли, используемой на потребление. При этом, как правило, не вся прибыль, направляемая на накопление, используется полностью. Остаток прибыли, не использованной на увеличение имущества, имеет важное резервное значение и может быть использован в дальнейшем для покрытия возможных убытков, финансирования различных затрат. Нераспределенная прибыль свидетельствует о финансовой устойчивости компании, о наличии внутреннего источника для последующего развития.

Функции финансов корпорации

Корпоративные финансы выполняют три функции:

формирование капитала;

распределение и использование капитала;

контроль над формированием, распределением и использованием капитала.

Формирование капитала заключается в формировании активов корпорации путем их привлечение через финансовый рынок.

Выполнение этой функции зависит непосредственно от состояния финансового рынка. Главная цель корпорации в определении структуры капитала - достижение оптимальной структуры, при которой цена капитала будет низкой, а стоимость корпорации - высокой.

Назначение функции распределения и использования капитала заключается в инвестировании согласно планам предпринимательской деятельности корпорации. Эта функция связана с разработкой инвестиционной политики корпорации с соответствующим последующим принятием управленческих решений. Принятие решений определяется поставленной целью - получением прибыли и ее направлением на дальнейший рост капитала.

Назначение контрольной функции заключается в обеспечении балансового соответствия между сформировавшимся капиталом и его расходованием, т.е. инвестициями корпорации.

Взаимосвязь функций корпоративных финансов, финансовой и инвестиционной политики, а также процесса принятия соответствующих решений показана на рис. 2.2.

В процессе финансовой деятельности корпорации происходит непрерывный процесс формирования денежных средств, их накопления и направления на соответствующие цели корпорации. То есть, образуется непрерывная циклическая взаимосвязь, которая именуется также стоимостным циклом (рис. 2.3).

Формирование успешной финансовой стратегии, основанной на повышении имиджа корпорации по стоимостному циклу, означает понимание того, что элементы этого цикла должны не только функционировать в заданном направлении, но и взаимодействовать между собой.

Рис. 2.2. Взаимосвязь функций корпоративных финансов , финансовой, инвестиционной и управленческой политики корпорации

Рис. 2.3.

Такие взаимосвязи показаны на рис. 2.3 в сносках:

- - между положенными в основу экономическими принципами и денежными потоками;

- - между формированием потоков денежных средств и их внешним использованием;

- - между доходностью, денежными потоками и рыночной стоимостью ценных бумаг;

- - между внешними рынками капитала и потребностями корпорации в использовании таких рынков;

- - между доступными возможностями инвестирования и будущим конкурентным положением корпорации.

Финансовая политика корпорации

Процесс реализации финансовой политики корпорации происходит в три этапа, среди которых:

разработка научно обоснованных целей функционирования и развития финансов корпорации;

построение и использование соответствующего финансового механизма;

осуществление практических действий, направленных на достижение разработанных задач и поставленных целей.

Разработка научно обоснованных целей функционирования и развития финансов корпорации формируется на основе изучения требований экономических законов, всестороннего анализа перспектив совершенствования производства и потребностей корпорации и его владельцев.

Первый этап заключается в определении целей, направлений и основных задач финансовой политики. Этот этап реализации финансовой политики в корпорации зависит от экономического состояния государства, цели создания корпорации, организационной формы и размеров данной компании. Определение основных направлений использования финансов заключается в разработке стратегии и тактики финансовой политики, исходя из поставленной цели, учитывая возможности роста и использования финансовых ресурсов, а также внешних и внутренних факторов.

Второй этап реализации финансовой политики заключается в создании соответствующего, адекватного финансового механизма. Данное состояние зависит от использования элементов финансового механизма, его форм и методов формирования, организации финансов корпорации, рынка ценных бумаг, а также от созданного правового поля в государстве и от сочетания директивного и регулирующего видов финансового механизма.

Финансовый механизм - это наиболее динамичная часть финансовой политики, его изменения происходят с решением различных тактических задач, он сразу реагирует на все изменения, которые происходят у субъектов финансовых отношений.

Осуществление практических действий, направленных на достижение поставленной цели, означает построение соответствующей системы управления финансами. Прямое влияние финансовой политики на экономику начинается именно на третьем этапе реализации. Этот этап определяется содержанием и процессами, происходящими на первых двух этапах реализации финансовой политики. Данный этап предполагает направленную деятельность хозяйствующего субъекта финансовых отношений, которая связана с практическим применением финансового механизма. Такая деятельность осуществляется специальными организационными структурами - финансово-экономическим аппаратом корпорации. Управление использует ряд методов: прогнозирование, планирование, регулирование, контроль. Все эти методы обеспечивают реализацию мер финансовой политики.

Важно подчеркнуть, что реализация финансовой политики возможна, если каждый этап является соответствующим и адекватным: поставленной цели - адекватный финансовый механизм, финансовому механизму - соответствующая система органов управления. Все этапы реализации финансовой политики взаимосвязаны и взаимообусловлены.

В обобщающем виде механизм реализации финансовой политики представлен на рисунке:

Рис.2.4.

Первый этап определяет финансовую стратегию корпорации (формирование долгосрочных целей финансовой деятельности) и зависит от особенностей осуществления финансового менеджмента. Поэтому возникает необходимость классификации корпораций по следующим признакам:

форма собственности (государственная, коллективная);

организационно-правовая форма деятельности (общество, кооператив, коммунальное предприятие);

отраслевой признак (сфера материального производства, обслуживания, посредническая деятельность);

размер корпорации (крупная, средняя);

размер собственного капитала;

монопольное положение на рынке (специализированное, многопрофильное);

производственная характеристика и структура корпорации, технологический цикл;

стадия жизненного цикла (создание, развитие, разделение на дочерние предприятия, банкротство).

Второй этап реализации финансовой политики заключается в формировании тактики финансового менеджмента, а именно: в маркетинговых исследованиях, принятии ценовых решений, ориентации в сегментах рынка, управлении основным и оборотным капиталом, обеспечении финансовыми ресурсами, сбалансировании сроков поступления денежных средств, обеспечении рентабельности.

Третий этап решает основную задачу финансового менеджмента - построение эффективной системы управления финансами, т.е. создание соответствующей финансовой службы корпорации.

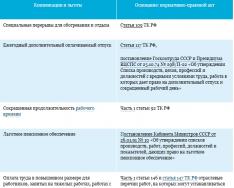

Образцы документов