Jelenlegi oldal: 13 (a könyv összesen 18 oldalas) [olvasható rész: 10 oldal]

Minden működik megfelelő stimulációval...

A költségvetés alkalmazása az értékesítési mennyiségek, beszerzések és készletek szisztematikus operatív tervezésének eszközeként jelentősen növeli az előrejelzés pontosságát, mivel mindenki a saját hatáskörében tervez

De ahhoz, hogy a költségvetési rendszer működni tudjon, alaposan át kell gondolni a vezetők értékelési és motiválási rendszerét a bejelentett költségvetési mutatóik végrehajtásától függően. A költségvetés csak ebben az esetben válik valódi tervvé, amelyet a végrehajtásában személyesen érdekelt, hozzáértő vezetők készítenek!

Ugyanakkor az értékelési rendszernek ösztönöznie kell mind a magas tervezett értékesítési volument, mind az általuk kibocsátott beszerzési megrendeléseknek való maximális megfelelést a választéktételek kapcsán.

Például egy értékesítési vezető javadalmazása a következő értékekből állhat:

Állandó(értékesítési volumentől függetlenül) a rábízott funkcionális feladatok ellátásához (ideértve a rábízott vezetői beszámolók készítését - költségvetés, elemző jelentések stb.),

Díj tervezett értékesítési költségvetés teljesítése esetén, melynek értéke a költségvetés bevételi oldalával arányos (BDDS és/vagy BDR), függetlenül a tételre vonatkozó terv teljesülésétől.

Az értékesítési terv túllépése esetén a menedzser megkaphatja a terv feletti további értékesítések mennyiségének egy százalékát. Ennek megfelelően a terv megengedett normatíva alatti alulteljesítése esetén a prémium mértéke csökkenthető.

A választékon belüli helyes rendelés elősegítése érdekében a menedzser díjazása a pozíciónkénti abszolút átlagos eltérés arányában csökkenthető.

A szabályozás együtthatók segítségével történik a vezetők díjazásának kiszámítására szolgáló rendszerben (2. ábra). Az együtthatók értékeit empirikusan vagy számítással választják ki. (Megjegyezzük továbbá, hogy az együtthatók kiszámításakor biztosítani kell a költségvetési mutatók eltéréseinek elfogadható folyosóját (például 10-15%), amelyen belül a tervezett mutatókat teljesítettnek tekintik).

Az együtthatók rendszerének bevezetése előtt azonban először is meg kell érteni, milyen eredményekhez vezet mindegyikük használata, valamint az érték egy másik paraméterének - a változó részének kiszámításának alapja - választásának következményei. a fizetés (bónusz).

Kp együtthatóA költségvetés elfogadható eltéréseken belüli teljesítéséért a vezető bónuszt kaphat ( együttható Kp), amely a tervezett értékesítési mennyiség százalékában van hozzárendelve.

Miért pont a tervezettből? Előfordulhat olyan helyzet, amikor a menedzserek szándékosan alábecsülhetik a tervezett értékesítési volument, hogy megfelelő bónuszt kapjanak a terv teljesülése esetén (és ebben az esetben könnyebb teljesíteni). Ezért helyesebb, ha a bónusz összegét nem a tényleges mennyiség, hanem a tervezett mennyiség százalékában állítja be. Mivel ha a tervezett költségvetést alulbecsülik, a bónusz mértéke alacsonyabb lesz (és fordítva).

Kv tényezőA tervezett mutatókhoz viszonyított tűrésfolyosón túli terv túllépése esetén a prémium összege ( együttható Kv) a túlteljesítés mennyiségének százalékában van hozzárendelve.

Egyrészt ennek az együtthatónak az a célja, hogy a vezetőket az értékesítési volumen növelésére ösztönözze. Ugyanakkor a tervezett mutatók túlteljesítése oda vezethet, hogy mivel a készletszinteket kisebb értékesítési volumenre tervezték, azok nem lesznek elegendőek. Ezért ez az együttható nem lehet túl nagy, hogy ne provokáljon sürgős vásárlást áruhiány esetén.

Kn együtthatóEz az együttható „bünteti” a menedzsert a terv elmulasztásáért, ha a tényleges értékesítési mennyiség az elfogadható határ alatt van. Ennek az együtthatónak az értéke egybeeshet a Kv együttható értékével (akkor a vezetők egyformán „büntetnek” és „jutalmaznak”), vagy eltérő értékű (kisebb vagy nagyobb).

„Szortiment teljesítési” együtthatóMiért olyan fontos az értékesítési tervet a termékkínálat figyelembevételével teljesíteni? Ha az egyéni menedzser ténylegesen a tervben meghatározott összegért, de nem megfelelő választékból ad el egy terméket, ez oda vezet, hogy először is „elveszi” ezt a terméket más menedzserektől (akik elmennek). eladni, de most meg kell tagadniuk vásárlóitól ezt a terméket), másrészt nehézségeket okoz a beszerzési osztálynak, amelynek sürgősen pótolnia kell a termék hiányát, és végül egy „tudattalan” cselekedetét. ” menedzser vezet nem tervezett egyéb árukészlet kialakulásához.

Az ilyen bónusz mértékének kiszámítása (a vezető által a bejelentett szortiment-összetételnek való megfelelésért), valamint a „büntetés” nagyságának (a be nem tartásért) kiszámítása nem nehéz: a választéktételek abszolút (modulo) eltéréseit számítják ki, majd ezekből meghatározzuk az átlagos abszolút eltérést, amit ezután megszorozunk a megfelelő együtthatóval. A szortiment pozíciók értékesítési tervének abszolút pontos betartása azonban nagyon nehéz lehet, így szinte minden időszakban „büntetik” a vezetőt, ami nem biztos, hogy teljesen igazságos. Erre a célra itt is a „megengedett eltérések folyosóját” használják.

Vezetői bérszámítási alapUgyanilyen fontos tényező az értékesítési osztályvezetők javadalmazásának számítási alapjának meghatározása, amelyet a munkamintázat elemzése alapján határoznak meg. A menedzserek kifizetésének együtthatókkal való összekapcsolásának lehetőségei mind a BDDS, mind a BDR tételekkel ösztönzik a pénzeszközök átvételét vagy az értékesítés tényét a bevétel képződésével.

A vezetői javadalmazás kiszámításának alapja lehet:

Értékesítésből származó bevételek.

Árrés– az árbevétel és az árubeszerzés költségei közötti különbözet.

Értékesítési bevétel.

Pénzforgalom– az értékesítésből származó pénzeszközök és az áruk vásárlására elkülönített pénzösszeg közötti különbözet.

Azt is meg kell jegyezni, hogy nem csak az egyik vagy másik ösztönző alap bevezetése fontos, hanem össze kell kapcsolni a vezető képességével, hogy aktívan befolyásolja az értékét. Ha a menedzserek nem tudják befolyásolni a szállított termékek pénzeszközeinek átvételét, akkor a bónusz mértékét csak a bevétel százalékában számítják ki. Illetve, ha a menedzserek befolyásolni tudják a vételárakat és a kereskedelmi árrések értékét, akkor a bónusz összegének kiszámításakor nem a bevétel, hanem a haszonkulcs stb.

Ha az együtthatók az értékesítési tervhez (és ennek megfelelően a BDR tételekhez) vannak kötve, akkor serkentik az értékesítés tényeit a bevétel keletkezésével, és a menedzserek érdekeltek lesznek az ügyfelek felé irányuló küldemények figyelemmel kísérésében és a dokumentumok (átadási és átvételi igazolások, elszámolási és szállítási dokumentumok (számlák, számlák)) teljesítésének figyelemmel kísérésében.

Ha az együtthatók fizetéshez (és BDDS-tételekhez) vannak kötve, akkor serkentik a pénzeszközök beérkezését, és a menedzserek érdekeltek lesznek az ügyfelekkel való elszámolások figyelemmel kísérésében - a pénzeszközök beérkezésének és a lejárt fizetések ellenőrzésében.

Végső soron inkább ösztönözni kell a cég politikáját, amelyet a fenti arányok alapján kell kiválasztani.

Így a költségvetés bevezetésével az értékesítési menedzserek a készletgazdálkodás fő szereplőivé válnak, akiknek tevékenységét az értékesítési tervtől való eltéréssel kezdik értékelni „a választék szempontjából”. Ez egyrészt növeli ezeknek a vezetőknek a közvetlen motivációját, ami nagy valószínűséggel biztosítja a terv teljesítését, másrészt fontossá válik a vezetők tevékenységének értékelésére szolgáló paraméterek megválasztása annak érdekében, hogy azt a tervnek megfelelően irányítsák; az egész cég érdekeit.

Hogyan lehet egyensúlyban tartani a költségvetést

de előleg alapon, vagy halasztott fizetéssel, de magasabb áron. Hasonló dilemmát oldanak meg a finanszírozók a vállalati tevékenység egészének megtervezésekor: a vállalat költségvetését a maximális jövedelmezőség elérésére összpontosítani, vagy a pénzáramlás és a likviditás növelésére törekedni. Amint azt a gyakorlat mutatja, lehetséges a különféle pénzügyi mutatók egyensúlyozása és olyan költségvetés összeállítása, amely kielégíti a vállalat vezetésének és tulajdonosainak minden követelményét.

A kiegyensúlyozott költségvetés elkészítése a különféle pénzügyi mutatók közötti optimális egyensúly megtalálásának folyamata. Ezeket a pénzügyi mutatókat a működési költségvetések jellemzőinek módosításával kezelheti. Ugyanakkor nem lehet csak a jövedelmezőségi mutatóra vagy csak a készpénzforgalom nagyságára összpontosítani: az első készpénzhiánnyal és állandó készpénzhiánnyal fenyegeti a vállalkozást, a második - a valódi profit hiánya a szabad pénz látszólagos jelenléte ellenére. készpénz.

Minden pénzügyi döntés ilyen vagy olyan módon befolyásolja a likviditást és a jövedelmezőséget. Tekintsük azokat a kritériumokat, amelyekre összpontosítania kell a pénzügyi mutatók kiegyensúlyozásakor, valamint az egyensúlyozáshoz szükséges eszközöket.

Kiegyensúlyozási kritériumok

Egy ideális vállalati pénzügyi tervnek a következő jellemzőkkel kell rendelkeznie:

Nem-hiányos pénzforgalmi költségvetés. A nyugták minden kifizetésre kiterjednek, ideértve a beruházási kifizetéseket is, valamint a korábban vállalt kötelezettségek (hitelek és kölcsönök) visszafizetését, valamint likviditási tartalékot képeznek (a nem tervezett befizetések és a bevételek előre nem látható késése esetén);

A saját tőke megtérülése kielégíti a cégtulajdonosok által támasztott követelményeket;

Egyéb pénzügyi mutatók megfelelnek a vállalat céljainak. Figyelembe kell venni azt is, hogy a tulajdonosok bizonyos ideig feláldozhatják a vállalat nyereségét és likviditását, hogy egy szabad piaci rést elfoglaljanak és új termékeket vezessenek be.

A pénzügyi terv kialakításakor a vállalat ne hozzon döntéseket a termékminőség, a vevők és a munkatársak elégedettsége rovására.

Sajnos a gyakorlatban nagyon nehéz olyan költségvetést alkotni, amely megfelelne a fenti követelményeknek. Általános szabály, hogy a pénzügyi terv első változata bizonyos kritériumoknak megfelel, másoknak nem. Ebben az esetben költségvetési egyensúlyra van szükség. Ebben az esetben elsősorban a vállalat tulajdonosai által meghatározott célmutatókra kell összpontosítania, és más mutatók számára elfogadható értékeket kell elérnie. Figyelembe kell vennie a vállalat jóváhagyott stratégiáját is.

Kiegyensúlyozó eszközök

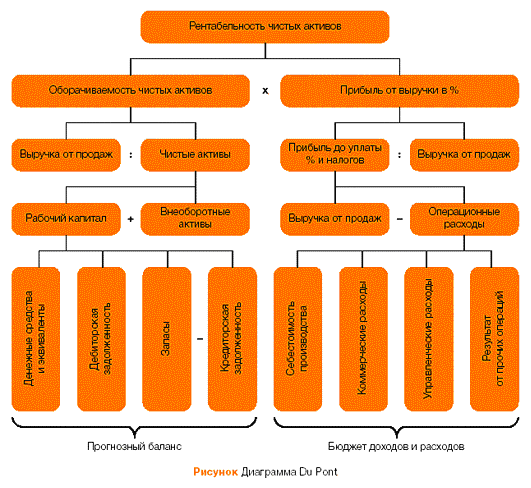

A pénzügyi mutatók kiegyensúlyozásának fő eszközei az indirekt módszerrel összeállított cash flow költségvetés és a Du Pont diagram.

Cash flow költségvetés. A pénzforgalmi kimutatás elkészítésének közvetett módszere minden finanszírozó számára jól ismert. A tervezéshez és a költségvetés elkészítéséhez azonban sok cég inkább a közvetlen módszert használja. A vezető német cégek tapasztalatai ugyanakkor azt mutatják, hogy az indirekt módszerrel összeállított cash flow költségvetés jó eszköz lehet a pénzügyi mutatók kiegyensúlyozására. Ez az űrlap lehetővé teszi a vállalat nyereségének és cash flow-inak összekapcsolását, és gyorsan felmérheti, hogy egy adott vezetői döntés hogyan befolyásolja a vállalat nyereségét és cash flow dinamikáját.

A kiegyensúlyozás a következő algoritmus szerint történik:

Alapfeltételek alapján költségvetést készítenek (a legreálisabb értékesítési volumen és az ügyfelekkel való elszámolás standard feltételei mellett), valamint kiszámítják a nyereséget és a pénzáramlást.

Elemezzük a szerződő felekkel (vevők és szállítók) történő elszámolás feltételeit, és kiszámítjuk a szállítási és rakodási feltételek különféle lehetőségeit (ár - kedvezmény - előleg), amelyek közül kiválasztják a leghatékonyabbat.

Kiegyensúlyozott költségvetést fogadnak el.

Elfogadják a társaság új hitelpolitikáját, amely megfelel a jóváhagyott költségvetésnek. A szerződő felekkel kötött minden szerződést e dokumentum alapján kell megkötni.

A partnerekkel való elszámolás feltételei (alapanyag- és termékárak, fizetési feltételek) elsősorban a vevőkkel és beszállítókkal való hosszú távú kapcsolatépítés eszköze, nem pedig a költségvetés optimalizálása. Emellett a vállalkozás és vevői, beszállítói közötti kapcsolat egyik alapelve e kapcsolatok stabilitása. Ezért nem mindig indokolt a szállítási és szállítási feltételek megváltoztatása a kívánt költségvetési mutatók elérése érdekében.

Du Pont diagram. A Du Pont diagramot a Du Pont de Nemours vegyipari vállalat dolgozta ki és alkalmazta először a gyakorlatban. Ezzel az eszközzel egyensúlyba hozhatja az eredmény költségvetését és a vállalat előrejelzési mérlegét (lásd az ábrát).

A nyereség kiszámításához a „ROI-fát”, vagy a Du Pont-modellt, és a lényegében hasonló „cash flow-fát” használjuk. Ezután a megszerkesztett modellekben megváltoztatjuk a befolyásoló tényezőket, és elemezzük a kapott eredményeket. Érzékenységelemzést is végzünk, amely lehetővé teszi egy tényező eredményre gyakorolt befolyásának mértékét és pontosabb egyensúlyozást.

A Du Pont kiegyensúlyozása hasonló a módosított cash flow költségvetési megközelítéshez, de jobban áttekinthető. Ha a tulajdonosok nem elégedettek az induló költségvetésben szereplő eszközarányos megtérüléssel, akkor a diagramból könnyen megállapítható, hogy mely költségvetési tételek csökkenése vagy növelése járul hozzá a jövedelmezőség növekedéséhez.

Automatizálhatja a pénzügyi mutatók kiszámításának és kiegyensúlyozásának eljárását (akár közvetett pénzforgalmi költségvetés, akár Du Pont diagram használatával) Excel-táblázatok segítségével. Ezen túlmenően a leírt módszertan az egyes vállalkozások sajátosságait figyelembe véve módosítható.

A jövedelmezőség, a fizetőképesség és a mérlegszerkezet mutatói a fő mérlegelési kritériumok. Ezen mutatók összefüggésében kialakulnak mind a vállalat általános céljai, mind az egyes központi pénzügyi körzetek teljesítményeredményei. Nyilvánvaló, hogy a költségvetés első változatát szinte soha nem lehet elfogadni. Ennek pedig két oka van. Az első a költségvetési mutatók egyensúlyának szükségessége. A második olyan költségvetési változat megalkotásának szükségessége, amely egyrészt kielégíti a felsővezetők által megfogalmazott célindikátorokat, másrészt a működési költségvetési mutatók olyan értékeit, az eléréséért vállalt felelősséget tartalmazza. amelyet az érintett központi szövetségi körzetek vezetői vállaltak. Egy ilyen verzió kifejlesztése elkerülhetetlenül több egymást követő iterációt igényel a felülről lefelé és alulról felfelé építkező költségvetési tervezésben.

Így a költségvetés jóváhagyott változata a cég vezetői közötti kompromisszumnak tekinthető.

Amikor a vevők vagy beszállítók részére történő részletfizetések ütemezéséről dönt, a pénzügyi igazgató beleavatkozik a kereskedelmi igazgató vagy a beszerzési igazgató felelősségébe. Nagyon fontos az ilyen kérdések megoldására szolgáló eljárás kialakítása, mert ezek gyakran osztályok közötti konfliktussá válnak.

Ezenkívül a költségvetés-kiegyenlítési modell létrehozásakor figyelembe kell venni, hogy a gyakorlatban a vállalat általában nem tudja pontosan megjósolni, hogyan változnak pénzügyi mutatói bizonyos paraméterek megváltozásakor. Ezért a megbízhatóbb eredmények elérése érdekében ajánlatos modellt építeni a paraméterek valószínűségi jellemzői alapján.

A költségvetés egyensúlyának fő kritériuma a likviditás és a jövedelmezőség optimális aránya. Optimális aránynak tekintjük a fizetési hiányosságok hiányát a kialakított költségvetésben és a maximális jövedelmezőséget, feltéve, hogy a kulcsfontosságú teljesítménymutatók meghatározott értékei teljesülnek.

Költségvetési rendszer architektúrája

Költségvetési célok és célkitűzések

A költségvetés-tervezés fő értelme a vállalkozás pénzügyi-gazdasági hatékonyságának és pénzügyi stabilitásának növelésében rejlik azáltal, hogy az összes részleg erőfeszítéseit összehangolja a végső, mennyiségileg meghatározott eredmény elérése érdekében.

A költségvetési rendszer bevezetése lehetővé teszi a vállalkozás számára, hogy:

reális előrejelzéseket készíteni a pénzügyi és gazdasági tevékenységekről

időben észleli a legtöbb szűk keresztmetszetet a vállalatirányításban, használatával

többváltozós elemzési eszközök

koordinálja a szerkezeti egységek, szolgálatok munkáját a kitűzött cél elérése érdekében

a vállalat irányíthatóságának növelése a tervektől való tényleges eltérések azonnali nyomon követésével és időben történő döntéshozatallal.

A költségvetés végrehajtását követően várható eredmények:

A rendszeres pénzügyi tervezést és a költségvetés végrehajtásának ellenőrzését szolgáló eljárások bevezetése;

Pénzügyi szolgáltatások szakértőinek képzése pénzügyi tervezési és elemzési technikák terén;

A vállalkozás éves költségvetésének elkészítése;

A vállalat irányíthatóságának javítása felhatalmazással, cégvezetői felelősség megállapításával és a szervezeti struktúra fejlesztésével;

A társaság pénzügyi teljesítményének javítása a pénzügyi tervezési és ellenőrzési rendszer fejlesztésével.

A költségvetési rendszer fő funkciói:

Tervezett pénzügyi-gazdasági célok kitűzése;

A tervezett célok elérésének nyomon követése a tényleges és tervezett eredmények időben történő összehasonlításával;

Az eltéréseket okozó okok elemzése;

A tervek kiigazítása.

Megjegyzendő, hogy tág értelemben a költségvetés-tervezés a célok, lehetőségek, tevékenységek és az ezek eléréséhez szükséges erőforrások teljes tervezésének és ellenőrzésének rendszere. A költségvetés-tervezés eszköze a jobb szervezeti teljesítmény elérésének eszköze az irányítási folyamatok hatékonyságának növelésével. Ezzel az eszközzel leírhatja a vállalatnál és a részlegeknél lezajló folyamatokkal kapcsolatos jövőbeli és ténylegesen megtörtént eseményeket, ami lehetővé teszi annak meghatározását, hogy az adott eredmény hogyan alakult és nem egy másik, valamint segít meghatározni, mit és hogyan kell tenni a kívánt eredmény elérése érdekében. Nyilvánvaló, hogy ehhez a célok, a potenciál, a hatások és a hatásokra adott válaszok minőségi megértése és mennyiségi leírása szükséges.

A költségvetés beállításakor először meghatározzák a formátumokat és a szabályokat. Ekkor megoldódik az a kérdés, hogy a programozott formátumok keretein belül hogyan kell a pénzügyi tervezést és nyilvántartást vezetni.

Van egy másik nézőpont is a probléma megoldásának ésszerű sorrendjének kiválasztásához - először meg kell értenie, hogyan tervezhet (vagyis meg kell értenie, hogy van egy pénzügyi tervezési módszer), majd meg kell határoznia a folyamat megszervezésének lehetséges formátumait és szabályait. a pénzügyi tervezés és általában a költségvetés

A második megközelítés szemléltetésére példát hozhatunk egy termelő vállalat költségvetési szervezeti sémájára. Azonnal figyelni kell arra, hogy minden egyes vállalkozás esetében a költségvetési rendszer a maga módján szerveződik, és nem valószínű, hogy két olyan vállalkozást lehet találni, amelyeknek ugyanaz a költségvetési rendszere lesz. A költségvetési rendszer kidolgozásának és bevezetésének sémája azonban minden vállalat számára közös lehet (bizonyos bontási szintig), de ennek a technológiának az eredménye a különböző vállalkozásoknál eltérő lesz, mivel különböző pénzügyi költségvetési modelleket használnak.

A pénzügyi költségvetési modell meghatározza a vállalat által elfogadott költségvetési formák összes mutatójának kiszámításának eljárását és rendszerét.

Pénzügyi költségvetési modell

A pénzügyi költségvetés-tervezési modell kialakításakor figyelembe kell venni a vállalkozás üzleti tevékenységét befolyásoló fő korlátozó tényezőket. A vállalkozás költségvetésének kiszámítását korlátozó tényezők figyelembevételével kell kezdeni. Ha mindenekelőtt a vállalkozás üzletágának fejlődése korlátozza a piaci kapacitást, akkor a költségvetés számítását az értékesítési költségvetéssel kell kezdeni. Ha a korlátozó tényező a termelési kapacitás, pl. Olyan helyzet állt elő, amikor mindent, amit a vállalkozás nem termel, elad, és a kapacitást 100%-ra terhelik, akkor a költségvetés számítását a termelési költségvetéssel kell kezdeni. Ha a vállalkozásfejlesztést elsősorban az alapanyaghiány korlátozza, pl. Olyan helyzet állt elő, hogy mindazt, amit a vállalkozás nem termel, elad, de nyersanyaghiány miatt kihasználatlan a kapacitás, akkor a költségvetés számítását az ellátási költségvetéssel kell kezdeni. Egy vállalkozás különböző üzleti területei eltérő korlátozó tényezőkkel rendelkezhetnek.

Ebből következik, hogy egyrészt üzletágonként külön-külön fel lehet építeni a pénzügyi költségvetési modellt, másrészt a korlátozó tényezőkkel járó helyzet megváltozásakor a pénzügyi költségvetési modellnek változnia kell.

Ebből arra következtethetünk, hogy a pénzügyi költségvetési modell a következő tényezők hatására alakul ki:

A pénzügyi modell kialakításának céljai (beleértve a vállalatvezetők számára a döntéshozatalhoz szükséges információkat);

Meglévő korlátozások;

Vállalatfejlesztési stratégia;

A cég költségvetési rendszerének felépítése.

A választott pénzügyi költségvetési modellnek megfelelően meg kell határozni a vállalat költségvetési rendszerének architektúráját.

Költségvetési rendszer

Költségvetési rendszer- olyan elemek összessége, amelyek az állam pénzügyi alapját képezik feladatai ellátásához. Állami költségvetés- ez a fő pénzügyi terve az állam központi központi pénzalapjának kialakítására, elosztására és felhasználására. 2 részből áll:

· kiadások – az államháztartás kiadásai 23 összetett tételből állnak: a gazdaság állami támogatása (2012-re 1,8 billió rubel), a védelmi kiadások finanszírozása (1,85 billió rubel), a szociálpolitikai kiadások (3,9 billió rubel), a nemzetbiztonsági kiadások, ill. bűnüldözés (1,82 billió rubel) stb. A 2012-es kiadások összesen 12700 milliárdot tettek ki. dörzsölés.

· bevétel – a szövetségi költségvetés bevételeinek szerkezete 14 összetett tételből áll, amelyek közül a legnagyobb részt az adóbevételek adják. Általánosságban elmondható, hogy a 2012-es bevételek várhatóan 11,8 billió lesz. dörzsölés. Körülbelül 1 billiós hiány lesz. Az adóknál 34% az áfa, 17% az ásványkitermelési adó (ásványkitermelési adó), 3% a jövedelemadó. A költségvetés bevételi oldala pótolható: állami hitelekkel, pénzkibocsátással, állami vagyon értékesítésével és felhasználásával.

A költségvetés kialakításakor a következő előrejelzési makrogazdasági mutatókat alkalmazzuk:

· olajár (2012-ben 100 dollár hordónként)

· dollár árfolyam (2012-re 28,7 rubel)

· infláció (5,6%)

· beruházás növekedés (7,8%)

· exportvolumen (533 milliárd dollár). Exportszerkezet: kőolaj – 34%, kőolajtermékek – 18%, földgáz – 13%, vasfémek – 6%, színesfémek – 5%, gépek és berendezések – 5%).

· importvolumen (397 milliárd dollár). Szerkezet: gépek és berendezések – 45%, élelmiszerek és áruk – 17%, autók – 7%, gyógyszerek – 5%, ruházat és lábbeli – 4%.

A GDP növekedésének 2012-ben 3,7%-nak kell lennie. A tartalékalap volumene 2,2 billió. rubel, a nemzeti jóléti alap volumene 2,7 billió. dörzsölés.

Költségvetési deficit- Ez a kiadások többlete a bevételnél.

· Világpiaci feltételek (nem kapnak annyi bevételt, mint várták)

o Természeti erőforrások piaca

· Pénzhiány a költségvetésben (kezdenek pénzt kivenni a költségvetésből)

Negatív:

· A termelés stagnálása (pangás)

· Gazdasági visszaesés

· Kedvezőtlen piaci feltételek

· Az államháztartás válsága

· Fokozott kiadások folyó fogyasztásra

· A kiadások irracionalitása

· Korrupciós mechanizmus, amely nagy mennyiségű pénz kivonását jelenti a gazdaságból

· Reformok a hadseregben, kiadások fegyverekre

· Gazdasági világválság

· A külgazdasági kapcsolatok gyenge hatékonysága

Pozitív

· Gazdaságfejlesztési beruházások

Politikai tényezők

A hiányos költségvetés következményei

Negatív

· Gazdasági következmények

o Infláció

o Beruházási költségek csökkentése

o Egyenlőtlenségek a gazdaságban

o Csökkentett gazdasági potenciál

o Arany- és devizatartalék csökkenése

o Államadósság felhalmozási lehetőség

· Társadalmi következmények

o Csökkenő életszínvonal

Pozitív

· Gazdasági

o Életszínvonal javulás

A hiányfinanszírozás forrásai

o Pénzügy

o Állami hitelek

o Az állam kötelezettségeinek elmulasztása

o Állami privatizáció

A többlet a bevételnek a kiadásokon felüli többlete.

Politikai okok

· Jövedelemfinanszírozás

Gazdasági okok

· Kedvező feltételek a világpiacon

· Gazdasági növekedés (a megfelelő politikák miatt)

Ugyanilyen fontos tényező az értékesítési osztályvezetők javadalmazásának számítási alapjának meghatározása, amelyet a munkamintázat elemzése alapján határoznak meg. A menedzserek kifizetésének együtthatókkal való összekapcsolásának lehetőségei mind a BDDS, mind a BDR tételekkel ösztönzik a pénzeszközök átvételét vagy az értékesítés tényét a bevétel képződésével.

A vezetői javadalmazás kiszámításának alapja lehet:

Értékesítésből származó bevételek.

Árrés– az árbevétel és az árubeszerzés költségei közötti különbözet.

Értékesítési bevétel.

Pénzforgalom– az értékesítésből származó pénzeszközök és az áruk vásárlására elkülönített pénzösszeg közötti különbözet.

Azt is meg kell jegyezni, hogy nem csak az egyik vagy másik ösztönző alap bevezetése fontos, hanem össze kell kapcsolni a vezető képességével, hogy aktívan befolyásolja az értékét. Ha a menedzserek nem tudják befolyásolni a szállított termékek pénzeszközeinek átvételét, akkor a bónusz mértékét csak a bevétel százalékában számítják ki. Illetve, ha a menedzserek befolyásolni tudják a vételárakat és a kereskedelmi árrések értékét, akkor a bónusz összegének kiszámításakor nem a bevétel, hanem a haszonkulcs stb.

Ha az együtthatók az értékesítési tervhez (és ennek megfelelően a BDR tételekhez) vannak kötve, akkor serkentik az értékesítés tényeit a bevétel keletkezésével, és a menedzserek érdekeltek lesznek az ügyfelek felé irányuló küldemények figyelemmel kísérésében és a dokumentumok (átadási és átvételi igazolások, elszámolási és szállítási dokumentumok (számlák, számlák)) teljesítésének figyelemmel kísérésében.

Ha az együtthatók fizetéshez (és BDDS-tételekhez) vannak kötve, akkor serkentik a pénzeszközök beérkezését, és a menedzserek érdekeltek lesznek az ügyfelekkel való elszámolások figyelemmel kísérésében - a pénzeszközök beérkezésének és a lejárt fizetések ellenőrzésében.

Végső soron inkább ösztönözni kell a cég politikáját, amelyet a fenti arányok alapján kell kiválasztani.

Így a költségvetés bevezetésével az értékesítési menedzserek a készletgazdálkodás fő szereplőivé válnak, akiknek tevékenységét az értékesítési tervtől való eltéréssel kezdik értékelni „a választék szempontjából”. Ez egyrészt növeli ezeknek a vezetőknek a közvetlen motivációját, ami nagy valószínűséggel biztosítja a terv teljesítését, másrészt fontossá válik a vezetők tevékenységének értékelésére szolgáló paraméterek megválasztása annak érdekében, hogy azt a tervnek megfelelően irányítsák; az egész cég érdekeit.

Hogyan lehet egyensúlyban tartani a költségvetést

de előleg alapon, vagy halasztott fizetéssel, de magasabb áron. Hasonló dilemmát oldanak meg a finanszírozók a vállalati tevékenység egészének megtervezésekor: a vállalat költségvetését a maximális jövedelmezőség elérésére összpontosítani, vagy a pénzáramlás és a likviditás növelésére törekedni. Amint azt a gyakorlat mutatja, lehetséges a különféle pénzügyi mutatók egyensúlyozása és olyan költségvetés összeállítása, amely kielégíti a vállalat vezetésének és tulajdonosainak minden követelményét.

A kiegyensúlyozott költségvetés elkészítése a különféle pénzügyi mutatók közötti optimális egyensúly megtalálásának folyamata. Ezeket a pénzügyi mutatókat a működési költségvetések jellemzőinek módosításával kezelheti. Ugyanakkor nem lehet csak a jövedelmezőségi mutatóra vagy csak a készpénzforgalom nagyságára összpontosítani: az első készpénzhiánnyal és állandó készpénzhiánnyal fenyegeti a vállalkozást, a második - a valódi profit hiánya a szabad pénz látszólagos jelenléte ellenére. készpénz.

Minden pénzügyi döntés ilyen vagy olyan módon befolyásolja a likviditást és a jövedelmezőséget. Tekintsük azokat a kritériumokat, amelyekre összpontosítania kell a pénzügyi mutatók kiegyensúlyozásakor, valamint az egyensúlyozáshoz szükséges eszközöket.

Kiegyensúlyozási kritériumok

Egy ideális vállalati pénzügyi tervnek a következő jellemzőkkel kell rendelkeznie:

Nem-hiányos pénzforgalmi költségvetés. A nyugták minden kifizetésre kiterjednek, ideértve a beruházási kifizetéseket is, valamint a korábban vállalt kötelezettségek (hitelek és kölcsönök) visszafizetését, valamint likviditási tartalékot képeznek (a nem tervezett befizetések és a bevételek előre nem látható késése esetén);

A saját tőke megtérülése kielégíti a cégtulajdonosok által támasztott követelményeket;

Egyéb pénzügyi mutatók megfelelnek a vállalat céljainak. Figyelembe kell venni azt is, hogy a tulajdonosok bizonyos ideig feláldozhatják a vállalat nyereségét és likviditását, hogy egy szabad piaci rést elfoglaljanak és új termékeket vezessenek be.

A pénzügyi terv kialakításakor a vállalat ne hozzon döntéseket a termékminőség, a vevők és a munkatársak elégedettsége rovására.

Sajnos a gyakorlatban nagyon nehéz olyan költségvetést alkotni, amely megfelelne a fenti követelményeknek. Általános szabály, hogy a pénzügyi terv első változata bizonyos kritériumoknak megfelel, másoknak nem. Ebben az esetben költségvetési egyensúlyra van szükség. Ebben az esetben elsősorban a vállalat tulajdonosai által meghatározott célmutatókra kell összpontosítania, és más mutatók számára elfogadható értékeket kell elérnie. Figyelembe kell vennie a vállalat jóváhagyott stratégiáját is.

Kiegyensúlyozó eszközök

A pénzügyi mutatók kiegyensúlyozásának fő eszközei az indirekt módszerrel összeállított cash flow költségvetés és a Du Pont diagram.

Cash flow költségvetés. A pénzforgalmi kimutatás elkészítésének közvetett módszere minden finanszírozó számára jól ismert. A tervezéshez és a költségvetés elkészítéséhez azonban sok cég inkább a közvetlen módszert használja. A vezető német cégek tapasztalatai ugyanakkor azt mutatják, hogy az indirekt módszerrel összeállított cash flow költségvetés jó eszköz lehet a pénzügyi mutatók kiegyensúlyozására. Ez az űrlap lehetővé teszi a vállalat nyereségének és cash flow-inak összekapcsolását, és gyorsan felmérheti, hogy egy adott vezetői döntés hogyan befolyásolja a vállalat nyereségét és cash flow dinamikáját.

A kiegyensúlyozás a következő algoritmus szerint történik:

Alapfeltételek alapján költségvetést készítenek (a legreálisabb értékesítési volumen és az ügyfelekkel való elszámolás standard feltételei mellett), valamint kiszámítják a nyereséget és a pénzáramlást.

Elemezzük a szerződő felekkel (vevők és szállítók) történő elszámolás feltételeit, és kiszámítjuk a szállítási és rakodási feltételek különféle lehetőségeit (ár - kedvezmény - előleg), amelyek közül kiválasztják a leghatékonyabbat.

Kiegyensúlyozott költségvetést fogadnak el.

Elfogadják a társaság új hitelpolitikáját, amely megfelel a jóváhagyott költségvetésnek. A szerződő felekkel kötött minden szerződést e dokumentum alapján kell megkötni.

A partnerekkel való elszámolás feltételei (alapanyag- és termékárak, fizetési feltételek) elsősorban a vevőkkel és beszállítókkal való hosszú távú kapcsolatépítés eszköze, nem pedig a költségvetés optimalizálása. Emellett a vállalkozás és vevői, beszállítói közötti kapcsolat egyik alapelve e kapcsolatok stabilitása. Ezért nem mindig indokolt a szállítási és szállítási feltételek megváltoztatása a kívánt költségvetési mutatók elérése érdekében.

Du Pont diagram. A Du Pont diagramot a Du Pont de Nemours vegyipari vállalat dolgozta ki és alkalmazta először a gyakorlatban. Ezzel az eszközzel egyensúlyba hozhatja az eredmény költségvetését és a vállalat előrejelzési mérlegét (lásd az ábrát).

A nyereség kiszámításához a „ROI-fát”, vagy a Du Pont-modellt, és a lényegében hasonló „cash flow-fát” használjuk. Ezután a megszerkesztett modellekben megváltoztatjuk a befolyásoló tényezőket, és elemezzük a kapott eredményeket. Érzékenységelemzést is végzünk, amely lehetővé teszi egy tényező eredményre gyakorolt befolyásának mértékét és pontosabb egyensúlyozást.

A vállalati tevékenység tervezése során minden finanszírozó dilemmával szembesül: a vállalkozás költségvetését a maximális jövedelmezőség elérésére összpontosítani, vagy a cash flow-k és a likviditás növelésére kell törekedni. Amint azt a gyakorlat mutatja, lehetséges a különféle pénzügyi mutatók egyensúlyozása és olyan költségvetés elkészítése, amely megfelel a vállalkozás vezetésének és tulajdonosainak minden követelményének. Most beszéljünk többet a költségvetés egyensúlyáról.

Összeállítás kiegyensúlyozott költségvetés a különböző pénzügyi mutatók közötti optimális kapcsolat megtalálásának folyamata. Ezeket a pénzügyi mutatókat a működési költségvetések jellemzőinek módosításával kezelheti. Ugyanakkor nem lehet csak a jövedelmezőségi mutatóra vagy csak a készpénzforgalom nagyságára összpontosítani: az első készpénzhiánnyal és állandó készpénzhiánnyal fenyegeti a vállalkozást, a második - a valódi profit hiánya a szabad pénz látszólagos jelenléte ellenére. készpénz.

Minden pénzügyi döntés ilyen vagy olyan módon befolyásolja a likviditást és a jövedelmezőséget. Tekintsük azokat a kritériumokat, amelyekre kell összpontosítania, mikor a költségvetés egyensúlyozása, valamint az ehhez az egyensúlyozáshoz szükséges eszközöket.

Költségvetési egyensúlyi kritériumok

Egy ideális vállalati pénzügyi tervnek a következő jellemzőkkel kell rendelkeznie:

- nem hiányos pénzforgalmi költségvetés. A nyugták minden kifizetésre kiterjednek, ideértve a beruházási kifizetéseket, a korábban vállalt kötelezettségek (hitelek és kölcsönök) visszafizetését, valamint likviditási tartalékot képeznek (a nem tervezett kifizetések fedezésére, illetve a bevételek előre nem látható késése esetén);

- a saját tőke megtérülése kielégíti az üzlettulajdonosok követelményeit;

- egyéb pénzügyi mutatók megfelelnek a vállalat céljainak.

A pénzügyi terv kialakításakor a vállalat ne hozzon döntéseket a termékminőség, a vevők és a munkatársak elégedettsége rovására.

Sajnos a gyakorlatban nagyon nehéz olyan költségvetést alkotni, amely megfelelne a fenti követelményeknek. Általános szabály, hogy a pénzügyi terv első változata bizonyos kritériumoknak megfelel, másoknak nem. Ebben az esetben költségvetési egyensúlyra van szükség. Ebben az esetben elsősorban a vállalat tulajdonosai által meghatározott célmutatókra kell összpontosítania, és más mutatók számára elfogadható értékeket kell elérnie. Figyelembe kell vennie a vállalat jóváhagyott stratégiáját is.

Költségvetés-egyensúlyozó eszközök

A költségvetés kiegyensúlyozásának fő eszközei a közvetett módszerrel összeállított pénzforgalmi költségvetés és a Du Pont diagram.

A pénzforgalmi kimutatás elkészítésének közvetett módszere minden finanszírozó számára jól ismert. A tervezéshez és a költségvetés elkészítéséhez azonban sok cég inkább a közvetlen módszert használja. A vezető cégek tapasztalatai ugyanakkor azt mutatják, hogy az indirekt módszerrel összeállított cash flow költségvetés jó eszköz lehet a pénzügyi mutatók kiegyensúlyozására. Ez az űrlap lehetővé teszi a vállalat nyereségének és cash flow-inak összekapcsolását, és gyorsan felmérheti, hogy egy adott vezetői döntés hogyan befolyásolja a vállalat nyereségét és cash flow dinamikáját.

A költségvetés kiegyenlítése a következő algoritmus szerint történik.

- Alapfeltételek alapján költségvetést készítenek (a legreálisabb értékesítési volumen és az ügyfelekkel való elszámolás standard feltételei mellett), valamint kiszámítják a nyereséget és a pénzáramlást.

- A szerződő felekkel (vevők és szállítók) történő elszámolás feltételeit elemezzük, és kiszámoljuk a szállítási és rakodási feltételek különféle lehetőségeit (ár - kedvezmény - előleg), amelyek közül kiválasztják a leghatékonyabbat.

- Kiegyensúlyozott költségvetést fogadnak el.

- A társaság új hitelpolitikáját fogadják el, amely megfelel a jóváhagyott költségvetésnek. A szerződő felekkel kötött minden szerződést e dokumentum alapján kell megkötni.

A nyereség-veszteség költségvetés és a vállalat előrejelzési mérlegének egyensúlyának másik módja a felhasználás Du Pont diagramok. A technika hasonló a módosított cash flow költségvetési megközelítéshez, de inkább vizuális. Ha a tulajdonosok nem elégedettek az induló költségvetésben szereplő eszközarányos megtérüléssel, akkor a diagramból könnyen megállapítható, hogy mely költségvetési tételek csökkenése vagy növelése járul hozzá a jövedelmezőség növekedéséhez.

IRÁNYÍTÁSI AKADÉMIA A FELRORSZIA KÖZTÁRSASÁG ELNÖKE ALATT

KÖZIGAZGATÁSI INTÉZET

Szakterület: Közigazgatás és közgazdaságtan

Szakterület: A nemzetgazdaság állami szabályozása

TESZT

ADÓK ÉS ADÓZÁS

Bevezetés

2. Kiegyensúlyozási kritériumok

3. Kiegyensúlyozó eszközök

4. Du Pont diagram

Következtetés

Irodalom

Bevezetés

Minden vállalkozás sikeres működéséhez szükséges források egyik legfontosabb típusa a pénzügy. Bármely kereskedelmi projekt és vállalkozás versenyképessége és piaci hatékonysága nagymértékben függ a pénzügyi források hatékony kezelésétől. Egy vállalkozás sikeres működése piacgazdasági és versenykörnyezetben lehetetlen a pénzügyi-gazdasági tevékenységek korszerű lebonyolításának eszközei nélkül.

Milyenek a vállalkozás pénzügyi eredményei? Nyereséges lesz-e a cég az év végére és mekkora lesz a mérete? Az osztályok teljesítették-e az elkülönített forráskorlátokat? Hogyan lehet minimalizálni a fizetésképtelenség kockázatát és egyensúlyba hozni a fizetési ütemtervet? Ha időben tájékozott válaszokat kap ezekre a kérdésekre, azt jelenti, hogy egy lépéssel versenytársai előtt jár.

pénzügyi kiegyenlítő költségvetés közvetett

1. Egy vállalkozás pénzügyi egyensúlyának problémájának megfogalmazása

Egy modern vállalkozás irányítása lehetetlen operatív cash flow-kezelés nélkül a fizetési naptár elkészítésével - a pénzeszközök átvételének és kiadásának aktuális pénzügyi tervével. Az egyensúlyozás a fizetési naptár napi újraszámítását jelenti a fizetési eszközök mozgásának tényadatai alapján, és olyan vezetői döntések meghozatalát, amelyek lehetővé teszik a fizetési eszközök bevételének és kiadásának egyeztetését. Ilyen döntés lehet például egy fizetőeszköz cseréje vagy átalakítása, kölcsönzött pénzeszközök felhasználása, megállapodás a partnerrel a fizetési határidő elhalasztásáról stb.

A készpénzhelyzet elemzésekor gyakran kell kísérletezni, kiértékelni bizonyos, a vállalkozás pénzügyi helyzetét javító intézkedéseket, megtalálni az optimális megoldást. Bármely vállalkozás szembesül azzal a választási problémával, hogy olcsóbban, de előre fizetéssel, vagy halasztott fizetéssel, de magasabb áron vásárolja meg a szükséges erőforrásokat. Hasonló dilemmát oldanak meg a finanszírozók a vállalkozás egészének tevékenységének megtervezésekor: a vállalkozás költségvetését a maximális jövedelmezőség elérésére összpontosítani, vagy a cash flow-k és a likviditás növelésére törekedni. Amint azt a gyakorlat mutatja, lehetséges a különböző pénzügyi mutatók egyensúlyozása és olyan költségvetés összeállítása, amely kielégíti a vállalkozás vezetésének és tulajdonosainak minden követelményét.

Minden pénzügyi döntés ilyen vagy olyan módon befolyásolja a likviditást és a jövedelmezőséget. Tekintsük azokat a kritériumokat, amelyekre összpontosítania kell a pénzügyi mutatók kiegyensúlyozásakor, valamint az egyensúlyozáshoz szükséges eszközöket.

2. Kiegyensúlyozási kritériumok

Egy vállalkozás ideális pénzügyi tervének a következő jellemzőkkel kell rendelkeznie:

nem hiányos pénzforgalmi költségvetés. A nyugták minden kifizetésre kiterjednek, ideértve a beruházási kifizetéseket is, valamint a korábban vállalt kötelezettségek (hitelek és kölcsönök) visszafizetését, valamint likviditási tartalékot képeznek (a nem tervezett befizetések és a bevételek előre nem látható késése esetén);

a saját tőke megtérülése kielégíti az üzlettulajdonosok által támasztott követelményeket;

egyéb pénzügyi mutatók megfelelnek a vállalkozás céljainak.

Figyelembe kell venni azt is, hogy a tulajdonosok egy bizonyos ideig feláldozhatják a vállalkozás nyereségét és likviditását, hogy egy szabad piaci rést elfoglaljanak és új termékeket vezessenek be.

Az, hogy a pénzügyi tervnek milyen mutatókra kell összpontosítania, a vállalkozás céljaitól függ. A legjelentősebb kritériumok közé tartozik a tőkearányos megtérülés (ROE), a vállalati eszközök megtérülése (ROA), a nettó pénzforgalmi egyenleg, a hatékonysági és beruházási megtérülési mutatók, valamint a működési és pénzügyi tőkeáttétel mértéke.

A pénzügyi terv kialakításakor a vállalkozásnak nem szabad a termékminőség, a vevők és a személyzet elégedettsége rovására döntenie.

Sajnos a gyakorlatban nagyon nehéz olyan költségvetést alkotni, amely megfelelne a fenti követelményeknek. Általános szabály, hogy a pénzügyi terv első változata bizonyos kritériumoknak megfelel, másoknak nem. Ebben az esetben a költségvetés egyensúlyának problémája merül fel. Ebben az esetben elsősorban a vállalkozás tulajdonosai által meghatározott célmutatókra kell összpontosítania, és más mutatók számára elfogadható értékeket kell elérnie. Figyelembe kell vennie a jóváhagyott vállalati stratégiát is.

3. Kiegyensúlyozó eszközök

A pénzügyi mutatók kiegyensúlyozásának fő eszközei az indirekt módszerrel összeállított cash flow költségvetés és a Du Pont diagram.

A pénzforgalmi kimutatás elkészítésének közvetett módszere minden finanszírozó számára jól ismert. A tervezéshez és a költségvetés elkészítéséhez azonban sok vállalkozás inkább a közvetlen módszert használja. A vezető német vállalkozások tapasztalatai ugyanakkor azt mutatják, hogy az indirekt módszerrel összeállított cash flow költségvetés jó eszköz lehet a pénzügyi mutatók kiegyensúlyozására. Ez az űrlap lehetővé teszi a vállalkozás nyereségének és pénzáramlásának összekapcsolását, és gyorsan felmérheti, hogy ez vagy az a vezetői döntés hogyan befolyásolja a profitot és a cash flow dinamikáját (lásd 1. táblázat).

1. táblázat Pénzforgalmi költségvetés (közvetett módszer)

|

Költségvetési mutató |

A tervezés alapja |

|

|

Bruttó jövedelem |

Piaci dinamika, piaci részesedés, termékportfólió változásai |

|

|

Közvetlenül bevételt csökkentő kiadások (kedvezmények, bónuszok az ügyfeleknek) |

A bruttó bevétel %-a, figyelembe veszi a versenykörnyezetet, az értékesítési politikát |

|

|

Nettó jövedelem |

A fő költségvetési mutató, a legtöbb költségvetési mutató tervezésének alapja (1-2. tétel) |

|

|

Közvetlen anyagköltségek |

A nettó bevétel %-a, figyelembe veszi a beszerzési politikát, a termékportfólió változásait |

|

|

Marginprofit |

||

|

Közvetlen termelési költségek |

a nettó jövedelem %-a |

|

|

Általános termelési költségek |

A nettó bevétel %-a, az előző időszak mutatóinak %-a |

|

|

Logisztikai és kereskedelmi költségek |

A bruttó bevétel %-a, figyelembe véve az értékesítési rendszert, a raktározást és egyéb tényezőket |

|

|

K+F kiadások |

a bruttó bevétel %-a, figyelembe véve a befektetési politikát |

|

|

Igazgatási költségek |

a bruttó jövedelem %-a, figyelembe véve a gazdálkodás hatékonyságát javító intézkedéseket |

|

|

Menedzsment profit |

5-o.6-7-o.-8-o.-9-10.o |

|

|

Kiigazítások pénzügyi haszon érdekében |

Vegye figyelembe a számviteli rendszer és a jogszabályok sajátosságait |

|

|

Pénzügyi haszon |

||

|

Értékcsökkenés |

a nettó jövedelem %-a |

|

|

Változás a vevőállományban |

a bruttó bevétel %-a, az értékesítési politika figyelembevételével |

|

|

Készletváltozások |

a nettó bevétel %-a, figyelembe véve a készletoptimalizálási intézkedéseket |

|

|

Változás a tartozásban |

a beszerzési volumen %-a, figyelembe véve a beszerzési politikát |

|

|

Működési tevékenységből származó pénzmaradvány (CF). |

13.o.+14.o.+/-15.o.+/-16.o.+/-17.o. |

|

|

Beruházások |

Figyelembe veszi a befektetési stratégiát a beruházási projektekkel összefüggésben |

|

|

CF beruházási tevékenység után |

||

|

Tervezett osztalékfizetés |

Figyelembe véve a vállalkozás vezető testületeinek döntéseit |

|

|

CF a finanszírozás előtt |

||

|

Finanszírozás |

Figyelembe veszi a költségvetési bizottság döntéseit a kölcsönzött források vonzására |

|

|

Tiszta CF |

A kiegyensúlyozás a következő algoritmus szerint történik:

Alapfeltételek alapján költségvetést készítenek (a legreálisabb értékesítési volumen és az ügyfelekkel való elszámolás standard feltételei mellett), valamint kiszámítják a nyereséget és a pénzáramlást.

A szerződő felekkel (vevők és szállítók) történő elszámolás feltételeit elemezzük, és kiszámoljuk a szállítási és rakodási feltételek különféle lehetőségeit (ár - kedvezmény - előleg), amelyek közül kiválasztják a leghatékonyabbat.

Kiegyensúlyozott költségvetést fogadnak el. Elfogadják a vállalkozás új hitelpolitikáját, amely megfelel a jóváhagyott költségvetésnek. A szerződő felekkel kötött minden szerződést e dokumentum alapján kell megkötni.

A partnerekkel való elszámolás feltételei (alapanyag- és termékárak, fizetési feltételek) elsősorban a vevőkkel és beszállítókkal való hosszú távú kapcsolatépítés eszköze, nem pedig a költségvetés optimalizálása. Emellett a vállalkozás és vevői, beszállítói közötti kapcsolat egyik alapelve e kapcsolatok stabilitása. Ezért nem mindig indokolt a szállítási és szállítási feltételek megváltoztatása a kívánt költségvetési mutatók elérése érdekében.

A Delta LLC költségvetést dolgoz ki a következő évre. A vállalkozás vezetése megállapította, hogy a nettó nyereség nem lehet kevesebb 15 ezer cu-nál, és a készpénzbevételek többlete nem lehet kevesebb a bevételek teljes összegének (likviditási tartalék vagy pénzmaradvány) 6%-ánál. időszak). A bejövő számlaegyenlegek (év eleji mérleg), a termékértékesítés tervezett volumene (5700 db 50 USD/egység) és a vállalkozásnál alkalmazott szabványok (lásd 2. táblázat) alapján a költségvetés kezdeti változata. készpénzáramlást képeztek (lásd 4. táblázat, 3. oszlop).

2. táblázat

|

Erőforrás-felhasználási arányok termelési egységenként, c.u. |

|

|

Anyagok |

|

|

Bérezés egységes szociális adóval együtt |

|

|

Egyéb közvetlen költségek |

|

|

A vállalkozásnál a működési tevékenységekre megállapított szabványok |

|

|

Az ügyfeleknek nyújtott átlagos árengedmény termékegységenként, USD |

|

|

Követelések (AR) mutatója az időszak végén (napokban, az átlagos napi nettó jövedelem és a RE ráta szorzataként számítva) |

|

|

Kötelezettségek (AC) mutatója az időszak végén (napokban, az átlagos napi összköltség és az AC ráta szorzataként számítva) |

|

Amint látható, ez az opció kielégíti az adott profitszintet, de nem felel meg a készpénzáramlás mértékére vonatkozó követelményeknek. A társaságnak lehetősége van hitelpolitikájának megváltoztatására az alábbi feltételekkel:

ha 10 nappal csökkentik a beszállítók fizetési halasztását, a cég 0,5%-os nyersanyag- és egyéb közvetlen költségekből kedvezményt kap, és fordítva, ha a halasztást 10 naponként növelik, a szállítók 0,5%-kal emelik az árat. ;

10 napos vevőállomány csökkentése a kedvezmény 1 cu-ra emelésével. egységekkel Termékek.

A Delta LLC pénzügyi szolgálata úgy döntött, hogy felméri, hogy a 10 napos szállítói kötelezettség-normának növelése és a vevőkövetelések egyidejű 10 napos csökkenése hogyan befolyásolja a vállalkozás költségvetési mutatóit. A követelések és kötelezettségek számítása negyedéves bontásban történik és a táblázatban látható. 3. Ennek eredményeként módosított pénzforgalmi költségvetés készült (lásd 4. táblázat, 4. oszlop).

3. táblázat

|

Követelések |

Kötelezett számlák |

|||||||

|

Nettó jövedelem |

DZ az időszak végén |

Teljes költség |

Rövid táv az időszak végén |

|||||

|

Eredeti verzió |

Kezdeti verzió (gr.2:90x30) |

Lehetőség végrehajtott változtatásokkal (gr. 3:90x20) |

Eredeti verzió |

Változat végrehajtott változtatásokkal |

Kezdeti verzió (gr.6:90x30) |

Lehetőség változtatásokkal (gr.7:90x20) |

||

|

I negyed |

||||||||

|

II negyed |

59 400 |

|||||||

|

III negyed |

||||||||

|

IV negyed |

||||||||

4. táblázat: Pénzforgalmi költségvetés (közvetett módszer) (c.u.)

|

Kezdeti verzió |

A változtatások elvégzése után |

||

|

Összes értékesítés mínusz kedvezmények (1-2. tétel) |

|||

|

Közvetlen előállítási költségek/(5+6.+7. tétel) |

|||

|

Nyersanyagok |

|||

|

Közvetlen fizetés levonásokkal |

|||

|

Egyéb közvetlen költségek |

|||

|

Általános termelési költségek |

|||

|

Igazgatási költségek |

|||

|

Közvetett üzleti költségek |

|||

|

Értékcsökkenés |

|||

|

Adózás előtti eredmény |

|||

|

Jövedelemadó |

|||

|

Nettó nyereség |

|||

|

Értékcsökkenési leírások |

|||

|

Forgótőke-befektetések (17-18. záradék) |

|||

|

Ügyféladatok módosítása |

|||

|

A nyersanyag- és anyagszállítók szerződéses követelményeinek megváltoztatása |

|||

|

Működési tevékenységből származó cash flow |

|||

|

Befektetett eszközök növekedése |

|||

|

A befektetési tevékenységből származó pénzáramlás |

|||

|

Teljes Cash Flow |

|||

|

Pénztár egyenleg az időszak elején |

|||

|

Pénztár egyenleg az időszak végén |

A jövedelmezőség, a fizetőképesség és a mérlegszerkezet mutatói a fő mérlegelési kritériumok. Ezen mutatók összefüggésében kialakulnak mind a vállalkozás általános céljai, mind az egyes központi szövetségi körzetek teljesítményeredményei.

A kiegyensúlyozott költségvetési mutatók megfelelnek a kitűzött céloknak. A vállalkozásnak el kell fogadnia a hitelpolitika javasolt módosításait, és jóvá kell hagynia az új költségvetési változatot.

4. Du Pont diagram

A Du Pont diagramot a Du Pont de Nemours vegyipari vállalat dolgozta ki és alkalmazta először a gyakorlatban. Ezzel az eszközzel egyensúlyba hozhatja a nyereség és veszteség költségvetési mutatóit és a vállalkozás előre jelzett egyenlegét (lásd az ábrát).

A nyereség kiszámításához a „ROI fa”, vagy a Du Pont modell, és a lényegében hasonló „cash flow fa” használható. Ezután a megszerkesztett modellekben a befolyásoló tényezőket megváltoztatjuk, és a kapott eredményeket elemzik. Szintén fontos egy érzékenységi elemzés elvégzése, amely lehetővé teszi egy tényező eredményre gyakorolt hatásának mértékét, és pontosabban elvégzi a kiegyensúlyozást.

A Du Pont kiegyensúlyozása hasonló a módosított cash flow költségvetési megközelítéshez, de jobban áttekinthető. Ha a tulajdonosok nem elégedettek az induló költségvetésben szereplő eszközarányos megtérüléssel, akkor a diagramból könnyen megállapítható, hogy mely költségvetési tételek csökkenése vagy növelése járul hozzá a jövedelmezőség növekedéséhez.

A pénzügyi kiegyenlítési modell létrehozásakor figyelembe kell venni, hogy a gyakorlatban a vállalkozás általában nem tudja pontosan megjósolni, hogyan változnak pénzügyi mutatói bizonyos paraméterek megváltozásakor. Ezért a megbízhatóbb eredmények elérése érdekében ajánlatos modellt építeni a paraméterek valószínűségi jellemzői alapján.

A kiegyenlítést leggyakrabban rövid lejáratú hitelforrások bevonásával, a tartozások és követelések törlesztésének időpontjának megváltoztatásával végzik. Bizonyos körülmények felmerülése esetén lehetőség van az ügyfelekkel való munkavégzés feltételeinek megváltoztatására is. Mielőtt bármit tenne a kiegyenlítési folyamatban, alaposan elemezni kell a piaci helyzetet és a versenytársak által kínált feltételeket. Ellenkező esetben az ügyfelekkel szembeni átgondolatlan lépések a vállalat piaci részesedésének meredek csökkenéséhez vezethetnek. A kiegyenlítés fő pénzügyi eszköze az indirekt módszerrel összeállított pénzforgalmi költségvetés. Ez lehetővé teszi mind a pénzáramlások elégségességének, mind a jövedelmezőség változásainak nyomon követését. A kiegyensúlyozás elvégzésekor érzékenységi elemzést is kell végezni. A jövőben ez lehetővé teszi az egyes mutatók vállalkozás végeredményére gyakorolt hatásának pontosabb előrejelzését.

Következtetés

A fehéroroszországi termelés hatékonysága ma nagyon alacsonynak értékelhető (a köztársasági vállalkozások mintegy 60%-ának jövedelmezősége eléri a 10%-ot, ebből 14%-a kevesebb, mint 5%). Még ha a termékek jövedelmezőségét vesszük is, amit a nyereség és a költség aránya határoz meg, akkor is egyértelmű, hogy a gyakorlatilag hivatalosan nevezett infláció magasabb, mint a termékek jövedelmezősége. Valójában a vállalkozásnak egyre kevesebb reális nyeresége van, amiért valódi terméket vásárolhat - gépeket, alapanyagokat, berendezéseket stb. 2007-ben a fehéroroszországi ipari vállalkozások jövedelmezősége átlagosan 11%, az infláció pedig 11,2% volt. Ezek a mutatók alacsony hatékonyságot jeleznek.

A válsághelyzetek okai sok fehéroroszországi vállalkozásban az anyag- és pénzügyi áramlások zavarai, különösen: a késztermékek többletkészleteinek megjelenése, amelyet az értékesítés ütemének csökkenése okoz. A készletek növekedése többletpénzt von el, ami csökkenti a cash flow-t és csökkenti a vállalkozás fizetőképességét; a követelések lejáratának növekedése az ügyfelek nemfizetése miatt, ami csökkenti a pénzforgalmat és hasonló következményekkel jár; a vállalkozás működőtőke-hiánya, amelyet a fenti problémák okoznak, valamint egyéb tényezők (például anyagi erőforrás-ellátási zavarok), amelyek következtében a vállalkozás kénytelen csökkenteni a működési tevékenységét, képtelenség a legújabb technológiák alkalmazására új termékek előállítása során (a helyi valuta alulértékelt árfolyama miatti magas költségek miatt), az új, versenyképes projektek megvalósítására képes szellemi munkaerő kiáramlása (a nem kapcsolódó költségek) -CALS technológiák bevezetése).

A fentiekre tekintettel, a jelenlegi nehéz helyzetből való kilábalás lehetséges alternatíváiként több intézkedést szeretnék javasolni a vállalkozások jövedelmezőségének céltudatos növelésére (és legalább 30%-osnak kell lennie ahhoz, hogy tevékenységükből pozitív gazdasági hatást érjenek el) ), növeljék versenyképességüket, és nem csak a helyi piacon, hanem a nemzetközi kereskedelem feltételei között is:

Mindenekelőtt a CALS technológiák elsajátítása a termelésben;

Az ISO sorozat nemzetközi szabványainak bevezetése;

Lehetőség biztosítása a vállalkozások számára, hogy önállóan, a közölt tervekre és ajánlásokra támaszkodva hozzanak stratégiai döntéseket, mint például: nettó nyereség felosztása, befektetések, felhasználási irányok stb. Piacgazdaságban, a termelők közötti versenyben az értékesítési piacért, a vállalkozások gazdasági függetlensége tevékenységük természetes és kötelező eleme. A legfontosabb alapelvek között itt fontos megjegyezni az önellátás és a jövedelmezőség elvét;

Gazdasági érdek- és gazdasági felelősségpolitika megvalósítása a vállalkozásoknál. A vállalkozások gazdasági érdekét a rendelkezésükre álló nettó nyereség jellemzi, amelynek értéke nemcsak magától a nyereség nagyságától, hanem az adórendszertől, valamint a nettó eredményből fizetendő levonásoktól, díjaktól is függ;

Vállalkozások szerkezetátalakítása az üzleti folyamatok áttervezésével (a vállalkozások működési feltételeinek átfogó igazítása a változó piaci feltételekhez és a kidolgozott fejlesztési stratégiához, az irányítási struktúra, valamint a pénzügyi-gazdasági politika javítása) a hálózatirányítási struktúrára való esetleges átállással, ill. a vállalkozások innovációs érzékenységének növelése.

Országos viszonylatban a következő gazdasági fejlődési feltételeket szeretném megjegyezni, amelyek közvetlen hatással vannak környezetében a vállalkozások sikeres fejlődésére:

helyesen beállított vásárlóerő-paritási árfolyam;

Az infláció teljes hiánya/;

A monetizációs együtthatónak 1-nek kell lennie;

A bankrendszer forrásalapja egyenlő legyen a GDP-vel;

A reálszektornak kihelyezett hitelek állományának meg kell egyeznie a GDP-vel, amelynek 70%-a hosszú lejáratú, 0,15-2,5%-os banki kamattal;

Olyan intézményi, jogi és adószférát kell kialakítani, amely nem lenne nyomasztó hatással az állam termelőerőire;

A kormány protekcionista politikájának arra kell irányulnia, hogy az áruk és szolgáltatások előállításának több mint 50%-a 100%-nál nagyobb hozzáadott értékkel rendelkezzen.

A javasolt lehetőségek tehát eszközök a vállalkozások jövedelmezőségének, nyereségének és gazdasági jólétének növelése problémájának megoldására, amely önmagában is pozitív hatással lesz az egész állam gazdaságára, mint annak szerves része.

Irodalom

Shcherbina A.V. Szervezetek finanszírozása: Tankönyv - M.: „Felsőoktatás”, 2005. - 506 p.

Kobenko A. Hogyan lehet egyensúlyban tartani a költségvetést // Pénzügyi igazgató. – 2004. – 9. sz. – p. 6-11.

Pelikh S.A. A monetáris viszonyok problémái. Tudományos dolgozatok gyűjteménye. /S.A. Pelikh; Menedzsment Akadémia a Fehérorosz Köztársaság elnöke alatt. – Mn.: Jog és Közgazdaságtan, 2007. – 205 p.

Pénzügyi stratégia vállalkozásokés egy projekt annak fejlesztésére a voronyezsi régió Kalacsejevszkij körzetében található bolsevik kolhoz példáján

Szakdolgozat >> Pénzügyi tudományokFormációk pénzügyi erőforrások vállalkozások, befektetési stratégia vállalkozások, ellátási stratégia pénzügyi Biztonság vállalkozások, menedzsment stratégia pénzügyi tevékenységek vállalkozások ...

Pénzügyi stratégia vállalkozások kereskedelmi szervezet

Absztrakt >> Közgazdaságtan... pénzügyi tervezés és pénzügyi stratégiákat vállalkozások modern körülmények között 4 2. Pénzügyi stratégia vállalkozások modern körülmények között 8 2.1 Pénzügyi tervezés 8 2.2 Kialakítás pénzügyi erőforrások vállalkozások ...

A termelés fejlesztésének fő irányai pénzügyi tevékenységek vállalkozások szállítás

Szakdolgozat >> Közgazdaságtan1.3 Költségvetés az általános rendszerben pénzügyi szállítási tevékenységek vállalkozások 2 A termelés értékelése pénzügyi mozdonytelep tevékenysége..., monitoring rendszerek megvalósítása, diagnosztika ill egyensúlyozás lehetővé teszi a következő problémák megoldását: vezérlés...