Недостаточная финансовая устойчивость может привести к нехватке средств для финансирования текущей или инвестиционной деятельности, а избыточная будет препятствовать развитию, увеличивая сроки оборачиваемости капитала и сокращая прибыль. Обосновать параметры такой устойчивости позволяет финансовый анализ. Он не только дает возможность судить о положении предприятия на данный момент, но и служит основой для выработки стратегических решений, определяющих перспективы развития фирмы.

Управление любым объектом требует прежде всего знания его исходного состояния, сведений о том, как существовал и развивался объект в периоды, предшествовавшие настоящему. Лишь получив достаточно полную и достоверную информацию о деятельности объекта в прошлом, о сложившихся тенденциях в его функционировании и развитии, можно вырабатывать уверенные управленческие решения, бизнес-планы и программы развития объектов на будущие периоды. Высказанное положение относится к предприятиям, фирмам вне зависимости от их роли, масштаба, вида деятельности, формы собственности.

В условиях рыночной экономики особенно важно определять финансовую устойчивость предприятий , то есть состояние финансовых ресурсов, при котором предприятие может свободно маневрировать денежными средствами, чтобы путем эффективного их использования обеспечить бесперебойный процесс производства и реализации продукции, а также произвести затраты по расширению и обновлению производственной базы.

Определение границ финансовой устойчивости предприятий относится к числу наиболее важных проблем в рыночной экономике. Недостаточная финансовая устойчивость может привести к неплатежеспособности организаций, к нехватке денежных средств для финансирования текущей или инвестиционной деятельности, к банкротству, а избыточная — будет препятствовать развитию, приводя к появлению излишних запасов и резервов, увеличивая сроки оборачиваемости капитала, сокращая прибыль.

Обосновать параметры такой устойчивости позволяет финансовый анализ . Такой анализ не только дает возможность судить о положении предприятия на данный момент, но и служит основой, необходимой предпосылкой выработки стратегических решений, определяющих перспективы развития фирмы.

Отметим также, что там, где наблюдается высокая культура управления предприятием, любой годовой и даже квартальный отчет о деятельности предприятия сопровождается финансовым анализом его деятельности.

Анализ финансовой и хозяйственной деятельности предприятий связан с обработкой обширной информации , характеризующей самые разнообразные аспекты функционирования предприятия как производственного, финансового, имущественного, социального комплекса. Чаще всего эти данные сосредоточены в документах финансовой отчетности, балансе предприятия, учетных ведомостях. Таким образом, документально-информационной основой анализа финансового состояния и хозяйственной деятельности предприятий служат данные бухгалтерского учета. Сами эти данные позволяют высказать суждение о состоянии дел на фирме, но глубокий анализ требует еще и их обработки.

Как известно, бухгалтерский учет на предприятиях ведется не только в. целях отражения осуществляемых предприятием хозяйственных операций и сделок, фиксации наличного имущества, доходов, источников их формирования. Данные финансовой отчетности используются в процессе выработки, обоснования, принятия управленческих решений. Планирование направления и сфер деятельности, развития предприятия, разработка и обеспечение реализации проектов инновационного и производственного профиля, организационно-кадровые мероприятия по улучшению деятельности предприятия, повышению эффективности работы так или иначе связаны с предварительным анализом отчетности.

Главная цель финансового анализа — получение нескольких основных, наиболее информативных параметров, дающих объективную и точную картину финансового состояния предприятия, его прибылей и убытков, изменений в структуре активов и пассивов, в расчетах с дебиторами и кредиторами. Такая информация может быть получена в результате проведения комплексного анализа финансовых отчетов по научно обоснованной методике.

Результатом финансового анализа является оценка состояния предприятия, его имущества, активов и пассивов баланса, скорости оборота капитала, доходности используемых средств.

Анализ финансового положения предприятия позволяет отследить тенденции его развития, дать комплексную оценку хозяйственной, коммерческой деятельности и служит, таким образом, связующим звеном между выработкой управленческих решений и собственно производственно-предпринимательской деятельностью.

Кто и как использует результаты анализа

Различные виды анализа хозяйственной деятельности и их результаты широко используются самыми разными заинтересованными лицами.

Обычно в хозяйственной деятельности различают финансовый учет и управленческий (бухгалтерский) учет. Финансовый учет базируется на учетной информации, которая помимо использования ее внутри фирмы руководством сообщается тем, кто находится вне организации. Управленческий учет охватывает все виды учетной информации, которая измеряется, обрабатывается и передается для внутреннего использования руководством. Сложившееся на практике разделение учета порождает деление анализа на внешний и внутрихозяйственный анализ.

Внешний финансовый анализ может быть проведен заинтересованными лицами. Основой такого анализа выступает в основном официальная финансовая отчетность предприятия, как публикуемая в печати, так и представляемая заинтересованным лицам в виде бухгалтерского баланса. Например, чтобы оценить устойчивость того или иного банка, клиент просматривает балансы банков, на основе их рассчитывает определенные показатели для сравнения с устойчивыми банками. Но, к сожалению, полный, всеобъемлющий анализ сделать невозможно из-за неполноты и ограниченности информации, представленной в финансовой и бухгалтерской документации.

Внешний анализ включает анализ абсолютных и относительных показателей прибыли, рентабельности, ликвидности баланса, платежеспособности предприятия, эффективности использования заемного капитала, общий анализ финансового состояния фирмы.

В противоположность ему внутренний финансовый анализ необходим и проводится в интересах самого предприятия. На его основе осуществляется контроль за деятельностью предприятия, причем не только за финансовой деятельностью, но и за организационной, и намечаются дальнейшие пути развития производства. Основой такого анализа служат финансовые документы (отчеты) самого предприятия, это бухгалтерский баланс в расширенной форме, всевозможные финансовые отчеты, не только на определенную дату (месяц, год), но и текущие, что позволяет иметь более точную характеристику дел и устойчивости предприятия. Главное направление внутреннего финансового анализа — анализ эффективности авансирования капитала, взаимосвязи издержек, оборота и прибыли, использования заемного капитала, собственных средств. Иначе говоря, изучаются все аспекты хозяйственной деятельности предприятия. Часто определенные сферы такого анализа могут быть коммерческой тайной.

Исходя из разновидностей и целей анализа, можно выцедить условно внешний и внутренний круг лиц, заинтересованных в такой информации.

К внешнему кругу лиц относят обычно пользователей с прямыми и непрямыми финансовыми интересами, а к внутреннему прежде всего администрацию.

К первой группе лиц относятся пользователи с так называемым прямым финансовым интересо м: инвесторы, кредиторы, поставщики, покупатели и клиенты, деловые партнеры. На основе данных публичной финансовой отчетности они делают выводы о том, какова прибыльность и ликвидность компании, каковы финансовые перспективы компании в будущем, стоит ли в нее вкладывать средства, имеет ли компания деньги, чтобы выплачивать проценты и своевременно погашать долги.

Инвесторы оценивают потенциальную прибыльность компании, потому что от этого зависит стоимость инвестиций (рыночная стоимость акций капиталов компании) и сумма дивидендов, которую компания будет выплачивать. Кредитор оценивает потенциальные возможности компании погашать займы.

К пользователям финансового анализа с непрямым финансовым интересом относятся государственные органы и внебюджетные фонды, налоговые органы, инвестиционные институты, товарные и фондовые биржи, страховые организации, фирмы, осуществляющие внешний аудит.

Информация о финансовой деятельности предприятий необходима этой группе для контроля за соблюдением предприятиями обязательств перед государством, за правильностью уплаты федеральных и местных налогов, для решения вопросов о налоговых льготах, о методах и способах приватизации и акционировании предприятия. Органы государственного регулирования на основе результатов анализа финансового состояния вырабатывают обобщенные синтетические оценки, позволяющие судить о положении не только одного или нескольких предприятий, но и отрасли в целом и региона.

Компании, зарегистрированные в инвестиционных фондах и на фондовых биржах, должны представлять им специальные финансовые отчеты. Кроме того, к пользователям информации, имеющим непрямой финансовый интерес, относятся аудиторы и аудиторские фирмы, консультанты по финансовым вопросам, юристы и юридические фирмы, пресса и информационные агентства, общественность.

К внутренним пользователям результатами финансового анализа относится администрация. Администрация — это собственники и управленческий персонал компании, которые несут полную ответственность за управление деятельностью предприятия и достижение целей, стоящих перед ним.

Успешная деятельность администрации основывается на правильно принимаемых управленческих решениях, вытекающих из анализа данных бухгалтерского учета.

Деятельность администрации любого предприятия направлена на достижение системы целей. Однако в условиях конкуренции требуется сосредоточить все усилия на двух главных целях любого бизнеса: прибыльности (рентабельности) и ликвидности. Прибыльность — это способность получать прибыль, достаточную для привлечения и удержания инвестиционного капитала. Ликвидность — это наличие достаточных платежных средств для оплаты долгов в установленные сроки. Как известно, зависимость между этими показателями часто бывает обратной: чем выше прибыльность, тем ниже ликвидность.

Администрация постоянно должна иметь следующие данные о финансово-хозяйственной деятельности предприятия: величина чистой прибыли за отчетный период, соответствие нормы прибыли ожидаемым результатам, наличие достаточных денежных средств, перечень наиболее прибыльных продуктов, себестоимость каждого произведенного продукта. На основе имеющейся информации руководители и менеджеры принимают управленческие решения.

Как видно, круг пользователей финансового анализа и областей их приложения весьма широк. В то же время пользователей финансовой информации могут интересовать и отдельные разнообразные аспекты деятельности предприятия. Это обстоятельство предопределяет необходимость не только комплексного, но и всестороннего подхода к анализу деятельности предприятия для внутреннего и внешнего использования.

Администрация не ограничивается только внутренним финансовым анализом, но при возможности дополняет его внешним, проводимым теми или иными специализированными фирмами. Это связано не только с тем, что «со стороны видней», но и с большей широтой анализа, выполненного с учетом конкурентоспособности других фирм и поэтому дающего возможность оценить себя непредвзято, комплексно, что позволит более точно сформулировать первостепенные задачи своего развития.

Microsoft Excel дает пользователю целый инструментарий для анализа финансовой деятельности предприятия, проведения статистических расчетов и прогнозирования.

Встроенные функции, формулы, надстройки программы позволяют автоматизировать львиную долю работы. Благодаря автоматизации пользователю нужно только подставлять новые данные, а на их основе автоматически будут формироваться готовые отчеты, которые многие составляют часами.

Пример финансового анализа предприятия в Excel

Задача – изучение результатов финансовой деятельности и состояния предприятия. Цели:

- оценить рыночную стоимость фирмы;

- выявить пути эффективного развития;

- проанализировать платежеспособность, кредитоспособность.

Основываясь на результатах финансовой деятельности, руководитель вырабатывают стратегию дальнейшего развития предприятия.

Анализ финансового состояния предприятия подразумевает

- анализ баланса и отчета о прибылях и убытках;

- анализ ликвидности баланса;

- анализ платежеспособности, финансовой стабильности предприятия;

- анализ деловой активности, состояния активов.

Рассмотрим приемы анализа балансового отчета в Excel.

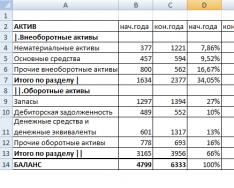

Сначала составляем баланс (для примера – схематично, не используя все данные из формы 1).

Проанализируем структуру активов и пассивов, динамику изменений величины статей – построим сравнительный аналитический баланс.

С помощью простейших формул мы отобразили динамику по статьям баланса. Таким же образом можно сравнивать балансы разных предприятий.

Какие результаты дает аналитический баланс:

- Валюта баланса в конце отчетного периода стала больше в сравнении с начальным периодом.

- Внеоборотные активы приращиваются с более высокими темпами, чем оборотные.

- Собственный капитал предприятия больше, чем заемный. Причем темпы роста собственного превышают динамику заемного.

- Кредиторская и дебиторская задолженность приращиваются примерно в одинаковом темпе.

Статистический анализ данных в Excel

Для реализации статистических методов в программе Excel предусмотрен огромный набор средств. Часть из них – встроенные функции. Специализированные способы обработки данных доступны в надстройке «Пакет анализа».

Рассмотрим популярные статистические функции.

В примере большая часть данных выше среднего, т.к. асимметрия больше «0».

ЭКСЦЕСС сравнивает максимум экспериментального с максимумом нормального распределения.

В примере максимум распределения экспериментальных данных выше нормального распределения.

В условиях жесткой конкуренции компаниям постоянно приходится бороться за выживание. Чтобы удержаться на плаву, недостаточно найти и занять свободную нишу рынка, нужно удерживать и постоянно улучшать свои позиции. С целью решения перечисленных задач компании должны регулярно проводить финансовый анализ деятельности. Проведение качественного исследования не решит всех проблем предприятия, но обеспечит конкретной информацией о сильных и слабых сторонах, которую можно эффективно использовать.

Финансовый анализ - что такое? Это метод оценки, позволяющий определить устойчивость предприятия путем расчета показателей, на основе которых делаются вывод о результатах деятельности компании в настоящем и прогнозы относительно будущего. Во время исследования рассчитываются коэффициенты, подразделяющиеся на несколько групп в зависимости от направления оценки.

Нужно знать, чтобы самостоятельно произвести анализ, что такое основные финансовые показатели, и как их правильно рассчитать.

Коэффициенты, используемые для оценки деятельности предприятия, входят в 4 основные группы показателей:

- Они определяют финансовую устойчивость фирмы за короткий срок с помощью подсчета степени мобильности активов и их соотношения между собой.

- Они определяют финансовую устойчивость в перспективе и характеризуют структуру собственного и

- Коэффициенты рентабельности. Определяют эффективность использования капитала, инвестиций и деятельности фирмы в целом.

- Коэффициенты оборачиваемости. Определяют окупаемость затрат на производственный цикл и интенсивность использования денежных средств.

Каждая из перечисленных групп включает в себя множество показателей, но для исследования результатов деятельности компании достаточно применить основные, которых насчитывается около трех десятков.

Они определяются согласно данным, взятым из важнейших документов отчетности: бухгалтерского баланса и приложения к нему, деятельности.

Помимо вывода отдельных показателей и коэффициентов, для исследования положения дел компании используется факторный анализ, заключающийся в составлении экономической модели, учитывающей взаимосвязь коэффициентов друг с другом и влияние ее на конечный итог.

Применение факторного анализа в экономике позволяет выявить более точные результаты и повлиять положительно на принятие управленческих решений.

Эффективное исследование итогов функционирования предприятия предполагает не только расчет важнейших показателей, но и правильное использование полученных данных.

Анализ деятельности компании осуществляется аналитическим отделом. Однако в некоторых случаях требуется участие аудиторов. Специалисты пояснят, рассчитав показатели финансовой устойчивости и осуществив анализ, что такое исследование необходимо проводить регулярно, чтобы видеть динамику. Таким образом, можно выявить столь важные коэффициенты, как валовой продукции, величина собственных оборотных средств и другие.

Специалисты расшифруют, осуществив анализ, и платежеспособность компании, каковы инвестиционные риски, как правильно и максимально эффективно использовать активы.

На основе полученных данных составляется аналитическое заключение, содержащее сведения об итогах проведенного анализа, а также рекомендации, следование которым улучшит положение дел компании.

Долгосрочное развитие любого предприятия зависит от способности руководства своевременно определить сформировавшиеся проблемы и грамотно их нейтрализовать. Для достижения такой цели используется финансовая аналитика, целью которой является выявление всех проблемных элементов в инструментах управления компанией.

Что такое финансовый анализ предприятия

Под финансовым анализом стоит понимать комплексное использование определенных процедур и методов для объективной оценки состояния предприятия и его хозяйственной деятельности. Основанием для оценки служит количественная и качественная учетная информация. Именно после ее анализа принимаются конкретные решения управленческого характера.

Финансовый анализ ориентирован на изучение экономического, технического и организационного уровня работы предприятия, а также подразделений, имеющих к нему отношение. К целям финансового анализа можно отнести и оценку финансовой и производственной хозяйственной деятельности компании, в том числе диагностику банкротства.

Приоритеты финансового анализа

Финансово-экономический анализ состояния предприятия ставит конкретные задачи, от выполнения которых зависит точность результата аналитики. Речь идет о вскрытии резервов и возможностей производства, которые не были использованы, об оценке качества, установлении воздействия конкретных видов деятельности на общие итоги хозяйствования и о выявлении факторов, ставших причинами отклонения от нормативов. В процессе анализа также осуществляется прогноз ожидаемых результатов деятельности предприятия и подготовка информации, необходимой для принятия управленческого решения.

Можно утверждать, что финансовый анализ предприятия играет роль финансового менеджмента как в самой компании, так и в процессе сотрудничества с партнерами, налоговыми органами, финансово-кредитной системой. При этом производится учет деловой активности, финансовой устойчивости, рентабельности и прибыльности. Сам анализ можно определить еще и как инструмент управления, планирования, а также контроля деятельности компании и ее диагностики.

При этом стоит отметить, что анализ конкретных сторон деятельности предприятия основывается на анализе именно системы показателей, причем в динамическом состоянии. Это объясняется тем фактом, что финансовая и производственно-хозяйственная деятельность компании, равно как и ее подразделений, имеет взаимосвязанные показатели. По этой причине изменения конкретных показателей способны повлиять на конечные финансовые технико-экономические показатели деятельности предприятия.

Финансово-хозяйственный анализ предприятия: цели

Говоря о данной форме анализа деятельности компании, стоит отметить, что она подразумевает сочетание методов дедукции и индукции. Другими словами, во время исследования единичных показателей аналитика должна учитывать и общие.

Важным является и тот принцип, что при анализе предприятия все виды бизнес-процессов изучаются с учетом их взаимообусловленности, взаимозависимости и взаимосвязи. Что касается анализа факторов и причин, то в этом случае аналитика базируется на понимании следующего принципа: каждый фактор и причина должны получить объективную оценку. Поэтому как причины, так и факторы изначально изучаются, после чего следует их классификация на группы: побочные, основные, несущественные, существенные, малоопределяющие и определяющие.

Следующим этапом является исследование влияния на хозяйственные процессы определяющих, основных и существенных факторов. А вот малоопределяющие и несущественные факторы изучаются только в случае необходимости и лишь после завершения основной части анализа. Стоит учитывать тот факт, что финансовый анализ не всегда подразумевает исследование всех факторов, поскольку это бывает актуально только в некоторых случаях.

При этом, если говорить о точных целях финансового анализа предприятия, есть смысл определить следующие составляющие процесса оценки:

- анализ способности возврата кредитов;

- отслеживание состояния предприятия на момент оценки;

- предупреждение банкротства;

- оценка стоимости компании при ее слиянии или продаже;

- отслеживание динамики финансового состояния;

- анализ способности предприятия производить финансирование инвестиционных проектов;

- составление прогноза финансовой деятельности предприятия.

Стоит отметить, что в процессе изучения финансового состояния предприятия использовать помощь финансового аналитика могут те экономические субъекты, которые ориентированы на получение предельно точной и объективной информации о деятельности предприятия.

Таких субъектов можно разделить на две категории:

- Внешние: кредиторы, аудиторы, госорганы, инвесторы.

- Внутренние: акционеры, ревизионная и ликвидационная комиссия, менеджмент и учредители.

Еще одной целью, ради которой может быть проведен финансовый анализ, но не по инициативе предприятия, является оценка инвестиционного потенциала и кредитной способности компании. Такая аналитика, как правило, интересна банкам, для которых важно убедиться в платежеспособности и рентабельности предприятия. Это логично, поскольку любой потенциальный инвестор заинтересован в получении информации относительно ликвидности компании и степени рисков, касающихся потери вклада.

Особенности внутреннего и внешнего анализа

Внутренний финансовый учет и анализ необходим для того, чтобы удовлетворить потребности самого предприятия. Он может быть ориентирован как на выявление степени ликвидности компании, так и на основательную оценку ее результатов в рамках последнего отчетного периода. Такие методы оценки актуальны в том случае, когда финансовый аналитик или руководство фирмы намерено определить, насколько реальным и актуальным является выделение средств на расширение производства, которое было запланировано, и какое влияние на него способны оказать дополнительные затраты.

Что касается внешнего финансового анализа, то его проведением занимаются аналитики, не имеющие отношения к предприятию. Доступа к внутренней информации компании у них также нет.

Если проводится внутренний анализ, то проблем с привлечением информации любой категории не возникнет, в том числе и той, которая не является доступной. В случае с внешним анализом изначально учитывается некоторая ограниченность методик оценки вследствие отсутствия информации в полном объеме.

Виды финансового анализа

Аналитику, при помощи которой оценивается состояние предприятия, можно разделить на несколько ключевых видов по содержанию процесса управления:

- ретроспективный, или текущий анализ;

- перспективный (предварительный, прогнозный);

- оперативный финансово-экономический анализ;

- анализ, при котором берутся во внимание итоги деятельности конкретного периода времени.

Каждый из видов используется в зависимости от ключевой задачи.

Методы финансового анализа

К актуальным методикам финансовой аналитики можно отнести следующие направления:

- Вертикальный анализ. Это один из видов оценки финансовой отчетности предприятия, при котором анализу подвергается доля статей баланса и различных типов пассивов и активов. При данной методике распределение ресурсов показывается в долях.

- Горизонтальный анализ. Речь идет о финансовой аналитике компании, при которой производится динамическая оценка статей бухгалтерского баланса. Оценивается как характер, так и направление тенденции.

- Коэффициентный анализ. При данном типе рассчитываются финансово-экономические и производственные показатели на основании бухгалтерской отчетности. Такой финансово-бухгалтерский анализ изучает также отчеты об убытках, прибылях и другую нормативную документацию. Расчет коэффициентов дает возможность оценить результативность и эффективность различных ресурсов, видов деятельности и капитала компании в том числе.

- Трендовый анализ. При подобной оценке каждая позиция отчетности сравнивается с конкретными предшествующими периодами, в результате определяется тренд движения предприятия. При помощи установленного тренда производится формирование возможных значений будущих показателей. Другими словами, проводится перспективный анализ.

- Факторный анализ. В этом случае используется оценка влияния конкретных факторов на конечные результаты деятельности компании. Для исследования применяются стохастические и детерминированные приемы.

- Сравнительный анализ. Речь идет о внутрихозяйственной аналитике сводных показателей цехов, подразделений, дочерних фирм и др. Производится также межхозяйственный финансовый анализ организации по отношению к показателям конкурирующих предприятий.

Коэффициентный анализ как основной инструмент финансовой аналитики

В качестве ключевого метода финансового анализа можно определить коэффициентный. Объясняется это тем фактом, что количественная оценка состояния компании и принятие различных решений управленческого характера, направленных на изменение конкретных показателей, производятся на основании финансово-экономических коэффициентов. В этом случае можно наблюдать прямую связь между теми ресурсами компании, которые были учтены, и эффективностью их эксплуатации, выражающейся посредством значений финансово-экономических коэффициентов и данных в статьях баланса.

Эта методика финансового анализа подразумевает оценку четырех актуальных групп экономических показателей:

- Коэффициенты прибыльности (рентабельности). Такие данные служат для отражения прибыльности капитала компании при создании дохода посредством использования активов различных видов.

- Коэффициенты финансовой надежности (устойчивости). В этом случае демонстрируется уровень собственного и заемного капитала фирмы, а также отображается структура капитала компании.

- Коэффициенты платежеспособности (ликвидности). Отражают возможности и способность организации к своевременным краткосрочным и долгосрочным долговым обязательствам.

- Коэффициенты оборачиваемости (деловой активности). Посредством данной информации можно определить количество активов компании за конкретный отчетный период и интенсивность их оборачиваемости в том числе.

Методика финансового анализа, при которой в основу расчетов берутся коэффициенты предприятия, считается важной по той причине, что именно она дает возможность своевременно определить кризисные явления в компании и принять актуальные меры для стабилизации ситуации.

Данный вид анализа является частью стратегического управления организацией.

Примеры финансовой аналитики

Для того чтобы разобраться в сути оценки состояния организации, необходимо изучить пример финансового анализа. Допустим, за все время периода, который подвергается исследованию, наценка была стабильной, но наблюдалось определенное снижение.

В течение исследуемого периода было выявлено увеличение скорости оборота товара на 35 дней. Это свидетельствует о наличии остатков неликвида и росте количества запасов товара. При этом оптимальным значением товарооборота для хозяйственных магазинов является 80-90 дней.

Что касается дебиторской задолженности, то у предприятия ее нет - вся розничная торговля компании производится на условиях оплаты по факту доставки. Дебиторская задолженность оборачивается в течение 4-7 дней, что можно определить как положительный показатель.

При этом на 35 дней увеличился и операционный цикл в рамках периода, который охватывается анализом. Очевидно, что он (цикл) соответствует росту длительности товарооборота. На основании увеличения срока товарооборота вырос и срок финансового цикла.

Финансовый анализ предприятия пример такого рода определяет как достаточно стабильную деятельность, при которой возможно затоваривание склада. Чтобы максимально оптимизировать процесс, необходим пересмотр политики закупок с целью уменьшения срока товарооборота.

Как анализировать деятельность банка

Финансовый анализ банка ориентирован на обеспечение качественного управления путем развития ключевых параметров его деятельности. Речь идет о таких показателях, как прибыльность операций, капитал и платежный оборот, структура активов и пассивов, эффективность работы подразделений банка, риски портфеля финансовых ресурсов и внутрибанковское ценообразование.

Для того чтобы исследование состояния банка оказалось успешным, необходимо соблюдение некоторых условий: информация, которая используется для анализа, должна быть достоверной, точной, своевременной и завершенной. Если предоставленные данные не будут соответствовать действительности, примененные методы финансового анализа не смогут привести к объективным выводам. Это означает, что влияние некоторых проблем будет недооценено, следствием чего может стать усугубление ситуации.

Достоверность информации оценивается в процессе инспекционных проверок и во время документального надзора.

Методики исследования состояния банка

Различные стороны деятельности банка оцениваются посредством использования научно-методических инструментов. Именно с их помощью можно разработать оптимальное решение конкретных задач управленческого характера.

Существуют популярные методы финансового анализа банка:

- Уравнение динамического бухгалтерского баланса. Данная методика подразумевает учет прибылей и убытков. Посредством такого управления осуществляется факторная финансовая оценка состояния банка и того факта, насколько прибыльной является его деятельность.

- Модифицированное управление баланса (пассивы равны активам). В этом случае финансовый анализ предполагает быструю оценку эффективности управления пассивами банка.

- Основное управление баланса (активы равны сумме собственного капитала и платных пассивов). Ключевым принципом данной методики оценки является эффективное распоряжение и владение всеми активами банка.

- Капитальное уравнение баланса (капитал банка равен активам за минусом платных пассивов). Данный вид уравнения актуален, когда необходимо получить итоговую оценку того, насколько эффективным было управление имеющимся капиталом в рамках приращения собственных капиталов. Эта методика используется также для определения и эксплуатации резервов повышенной доходности.

Таким образом, можно сделать вывод, что финансовый анализ предприятия, пример которого был приведен выше, является необходимой мерой определения состояния и рентабельности компании. Без подобной аналитики эффективность деятельности предприятия способна значительно снизиться, и при этом меры реабилитации при несвоевременной оценке могут оказаться неактуальными.

Анализ финансового состояния предприятия:

Представляет собой процесс исследования финансового состояния и основных результатов финансовой деятельности предприятия с целью выявления резервов повышения его рыночной стоимости и обеспечения дальнейшего эффективного развития.

Результаты финансового анализа являются основой принятия управленческих решений, выработки стратегии дальнейшего развития предприятия. Поэтому финансовый анализ является неотъемлемой частью , важнейшей его составляющей.

Основные методы и виды финансового анализа

Различают шесть основных методов финансового анализа:

- горизонтальный (временной) анализ — сравнение каждой позиции отчетности с предыдущим периодом;

- вертикальный (структурный) анализ — выявление удельного веса отдельных статей в итоговом показателе, принимаемом за 100%;

- трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируют возможные значения показателей в будущем, а следовательно, ведется перспективный прогнозный анализ;

- анализ относительных показателей (коэффициентов) — расчет соотношений между отдельными позициями отчетности, определение взаимосвязей показателей;

- сравнительный (пространственный) анализ — с одной стороны, это анализ показателей отчетности дочерних фирм, структурных подразделений, с другой — сравнительный анализ с показателями конкурентов, среднеотраслевыми показателями и т. д.;

- факторный анализ — анализ влияния отдельных факторов (причин) на результирующий показатель. Причем факторный анализ может быть как прямым (собственно анализ), когда результирующий показатель дробят на составные части, так и обратным (синтез), когда его отдельные элементы соединяются в общий показатель.

Основные методы финансового анализа, проводимого на предприятии :

Вертикальный (структурный) анализ — определение структуры итоговых финансовых показателей (суммы по отдельным статьям берутся в процентах к валюте баланса) и выявление влияния каждого из них на общий результат хозяйственной деятельности. Переход к относительным показателям позволяет проводить межхозяйственные сравнения экономического потенциала и результатов деятельности предприятий, различающихся по величине используемых ресурсов, а также сглаживает негативное влияние инфляционных процессов, искажающих абсолютные показатели .

Горизонтальный (динамический) анализ базируется на изучении динамики отдельных финансовых показателей во времени.

Динамический анализ является следующим этапом после анализа финансовых показателей (вертикального анализа). На этом этапе определяют, по каким разделам и статьям баланса произошли изменения.

Анализ финансовых коэффициентов базируется на расчете соотношения различных абсолютных показателей финансовой деятельности между собой. Источником информации является бухгалтерская отчетность предприятия.

Наиболее важные группы финансовых показателей:- Показатели оборачиваемости (деловой активности).

- Показатели рыночной активности

При анализе финансовых коэффициентов необходимо иметь в виду следующие моменты:

- на величину финансовых коэффициентов оказывает большое влияние учетная политика предприятия;

- диверсификация деятельности затрудняет сравнительный анализ коэффициентов по отраслям, поскольку нормативные значения могут существенно варьироваться для различных отраслей деятельности;

- нормативные коэффициенты, выбранные в качестве базы для сравнения, могут не быть оптимальными и не соответствовать краткосрочным задачам рассматриваемого периода.

Сравнительный финансовый анализ базируется на сопоставлении значений отдельных групп аналогичных показателей между собой:

- показателей данного предприятия и среднеотраслевых показателей;

- финансовых показателей данного предприятия и показателей предприятий-конкурентов;

- финансовых показателей отдельных структурных единиц и подразделений данного предприятия;

- сравнительный анализ отчетных и плановых показателей.

Интегральный () финансовый анализ позволяет получить наиболее углубленную оценку финансового состояния предприятия.

Саморазвитие