1.1. A kiskereskedelmi értékesítési osztály vezetője a közvetlen vezetők kategóriájába tartozik, a vállalkozás igazgatójának megbízásából, a vállalkozás értékesítési és kereskedelmi igazgatóhelyettesével egyetértésben veszi fel és bocsátja el.

1.2. A Kiskereskedelmi Osztály vezetői munkakörébe felsőfokú szakmai (közgazdasági) végzettséggel és legalább két év értékesítési gyakorlattal rendelkező személy kerül kinevezésre.

1.3. A kiskereskedelmi értékesítési osztály vezetője az értékesítési és kereskedelmi igazgatóhelyettesnek számol be

1.4. Az osztályvezetőt tevékenységében a következők irányítják:

Szabályozó dokumentumok az elvégzett munkáról;

A vállalkozás alapszabálya;

Belső munkaügyi szabályzat;

A társaság vezetésének utasításai és utasításai;

A bónuszok szabályozása;

Ez a munkaköri leírás.

1.5. Az osztályvezetőnek tudnia kell:

Marketing, menedzsment és merchandising alapjai;

Jogalkotási és szabályozási jogi aktusok, módszertani anyagok

kereskedelmi vállalkozás, üzlet létrehozásáról és népszerűsítéséről;

A vállalkozás áruválasztéka, főbb jellemzői, árképzési eljárása;

Vállalati struktúra;

A hosszú távú és éves termelési és értékesítési tervek kidolgozásának eljárása;

Az értékesítési piacok fejlődésének kilátásai;

Módszerek a késztermék készletnormák kiszámítására;

A teljes készletmennyiség, a szállítási és rakodási lehetőségek meghatározásának eljárása;

Raktározás és termékértékesítés szervezése

Számviteli módszerek és jelentéstételi eljárások a megvalósítási terv végrehajtásáról;

Az üzleti kommunikáció szabályai;

Az ügyfelekkel való munka szabályai és megközelítései;

Számítástechnika, kommunikáció és kommunikáció;

Munkavédelmi, tűzvédelmi szabályok és előírások, biztonsági óvintézkedések;

A munkajog alapjai;

Az Orosz Föderáció törvénye a fogyasztói jogok védelméről.

1.6 Az Osztályvezető távollétében feladatait az előírt módon kijelölt szakember látja el, aki teljes felelősséggel tartozik a rábízott feladatok megfelelő ellátásáért.

1.7. Az osztályvezető a cégvezetéstől kapott egyszeri utasítást hajt végre az osztály tevékenységének profiljára vonatkozóan.

1.8.Az osztályvezető folyamatosan fejleszti szakmai színvonalát.

1.9.Az osztályvezetőnek ügyes megjelenésű, energikus és pozitív, jó kommunikációs készségekkel kell rendelkeznie, és hozzá kell járulnia a kedvező üzleti és erkölcsi légkör megteremtéséhez a munkahelyen.

- FŐ FELADATOK ÉS FUNKCIÓK

Az osztályvezető az alábbi feladatokat látja el:

2.1. Kezelje a vállalkozás kiskereskedelmi üzleteinek hálózatát.

2.2.Részleg értékesítési tervének elkészítése a hónapra és az évre;

2.3.Munka beszállítókkal;

2.4. Részvétel a cég marketingstratégiájának kialakításában;

2.5 A vállalkozás kereskedelmi tevékenységének megszervezése a merchandising követelményeknek megfelelően, a kereskedelmi szolgáltatások minőségét javító intézkedések kidolgozása és végrehajtása, valamint az értékesítés növelése érdekében minden intézkedés megtétele.

2.6. Biztosítja az osztályvezetők szakmai tudásának, készségeinek és képességeinek folyamatos fejlesztését a vállalkozás céljainak és stratégiájának, a technológiai fejlesztés irányainak és szintjének megfelelően.

2.7.A dokumentumáramlás szabályozása a cég üzleteiben.

3. MUNKAKÖTELEZETTSÉGEK

Az osztályvezető a rábízott feladatok ellátásához köteles:

3.1. Kezelje a vállalkozás kiskereskedelmi üzleteinek hálózatát.

3.1.1. A kiskereskedelmi értékesítők munkáját napi szinten megtervezni, megszervezni és felügyelni. A vezetők munkájának megtervezésére és az előző nap eredményeinek összegzésére 8.10-kor tartson tervezési értekezletet az osztály dolgozói számára. Motiválja az alkalmazottakat a terv végrehajtására, figyelemmel kíséri annak végrehajtását;

3.1.2.A termelési osztály, a kiskereskedelmi értékesítési osztály és a vállalat egyéb szakembereinek bevonása a kiskereskedelmi értékesítés tervezésének szervezési kérdéseinek megoldásába;

3.1.3. A kiskereskedelmi részleg dolgozóinak motivációjának növelése az értékesítési szintek folyamatos növelése érdekében;

3.1.4 Kedvező pszichológiai légkör fenntartása a csapatban;

3.1.5.Az osztály mindenkori munkáját a társaság többi részlegével megszervezni;

3.1.6 Biztosítja, hogy az osztály valamennyi alkalmazottja időben végrehajtsa a társaság által kiadott parancsokat, utasításokat, utasításokat;

3.1.7. Évente javaslatokat dolgoz ki az osztály szervezeti és személyi struktúrájának javítására;

3.1.8. Személyzet felvétele a vállalkozás kiskereskedelmi hálózatába;

3.1.9 Gondoskodni kell az üzleti titok megőrzéséről az osztály dolgozói részéről.

3.1.10. Munkaidő-nyilvántartás vezetése az osztályok szakemberei számára.

3.2. Készítsen részleg értékesítési tervet a hónapra és az évre

3.2.1. Az új hónap előtt 3 munkanapon belül havi értékesítési tervet kell készítenie, egyeztetnie kell az értékesítési és kereskedelmi igazgatóhelyettessel, és közölnie kell a havi értékesítési tervet minden osztály dolgozójával.

3.2.2. Tárgy év december 10-e előtt készítsen kiskereskedelmi értékesítési tervet a következő évre, amely tartalmazza

Havi értékesítési mennyiségek;

Eladási mennyiségek az egyes üzletekben

Más beszállítók áruinak értékesítési volumene a vállalati üzletekben

egyezteti a tervet az értékesítési és kereskedelmi igazgatóhelyettessel.

3.3. Együttműködés a beszállítókkal

3.3.1. Negyedéves számítások elvégzése a beszállítókkal való együttműködés jövedelmezőségéről. Válassza ki a legjövedelmezőbb beszállítókat.

3.3.2. Havi tájékoztatás a beszállítók felé a vállalkozás tartozásáról.

3.3.3. Építsen ki erős üzleti kapcsolatokat a beszállítókkal, amelyek erősítik cége imázsát és hírnevét.

3.4.Részvétel a vállalat marketingstratégiájának kidolgozásában

3.4.1. Tájékozódjon a cég termékkínálatáról és a piacfejlesztési trendekről;

3.4.2. Részvétel az értékesített termékek fogyasztói tulajdonságainak elemzése, a fogyasztói kereslet és a piaci feltételek előrejelzése alapján a vállalkozás marketingpolitikájának kialakításában;

3.4.3 Negyedéves marketingkutatás megrendelése a vállalkozás és a versengő cégek termékei iránti kereslet tanulmányozására;

3.4.4 Negyedévente elemzi a versenytársak üzleteit, üzlethelyiségeit, tájékoztassa az érintett szolgáltatásokat és a cégvezetést a versenytársak gazdasági és funkcionális jellemzőiről, előnyeiről és hátrányairól.

3.4. A vállalkozás kereskedelmi tevékenységének megszervezése a merchandising követelményeknek megfelelően, a kereskedelmi szolgáltatások minőségét javító intézkedések kidolgozása és végrehajtása, valamint minden intézkedés megtétele az értékesítés növelése érdekében.

3.4.1. Cége érdekeinek képviselete az ügyfelekkel, beszállítókkal, kereskedelmi tárgyalások lefolytatása.

3.4.2. Erős üzleti kapcsolatokat építsen ki az ügyfelekkel, amelyek erősítik cége imázsát és hírnevét.

3.4.3 Figyelemmel kíséri a megnyíló és meglévő üzlethelyiségek tevékenységét, a vállalkozási standok elhelyezkedését, és szükség esetén a vállalkozás vezetésével történt egyeztetést követően azok tevékenységét módosítja.

3.4.4. Magas szintű ügyfélszolgálat biztosítása a vállalat üzleteiben.

3.4.5. Elemezze az ügyfelekkel és értékesítéssel kapcsolatos összes operatív információt, és tegyen jelentést a vállalat illetékes osztályainak:

Változások az ügyfél vállalkozás működésében vagy irányításában;

Ügyfél elégedetlensége a szolgáltatással, az árakkal vagy a termék minőségével;

Tájékoztatás a versenyzők munkájáról.

3.4.6. Végezzen munkát a termék népszerűsítésére:

Figyelemmel kíséri az ügyfelek figyelmét a vállalkozás új termékeivel és a technológiai osztály által ajánlott termékekkel kapcsolatban;

Megszervezni az üzletek promóciós dokumentációval való ellátásának folyamatát;

3.4.7. Ha a szükséges termék nem elérhető a cég üzleteiben, minden lehetséges intézkedést meg kell tenni a vásárlói igények minél sürgősebb kielégítése érdekében, és annak érdekében, hogy a vásárlónak ne legyen oka kommunikálni a cég versenytársaival.

3.4.8. Részvétel a vállalkozáshoz beérkezett vevői igények elbírálásában, a benyújtott igényekre adott válaszok elkészítésében, valamint a fogyasztói igények és a szerződési feltételek megsértése esetén. A hatáskörébe tartozó kérdések megoldásához ügyvédet, termelési osztályt, marketing osztályt, könyvelést és raktárt vonjon be.

3.4.9. Felügyeli a megrendelések és szerződések elszámolását, a szállítmányokat, a dokumentációk időben történő lebonyolítását, a szükséges beszámolók elkészítését.

3.4.10. Intézkedések kidolgozása és végrehajtása a kiskereskedelmi hálózat, a termékek fogyasztókhoz történő eljuttatási formáinak fejlesztésére, a szállítási költségek csökkentésére.

3.4.11. Intézkedések megtétele az eladott termékek pénzeszközeinek időben történő beérkezésének biztosítására, intézkedéseket a követelések meghatározott időkereten belüli visszafizetésére.

3.5 Biztosítsa az osztályvezetők szakmai tudásának, készségeinek és képességeinek folyamatos fejlesztését a vállalkozás céljaival és stratégiájával, a technológiai fejlesztés irányaival és szintjével összhangban

3.5.1 Biztosítja a vezetők és értékesítési tanácsadók szakmai tudásának, készségeinek és képességeinek folyamatos fejlesztését a vállalkozás céljainak és stratégiájának, a technológiai fejlesztés irányainak és szintjének megfelelően. A személyzeti képzési tervet egyeztetni kell a HR vezetővel.

3.6.Az üzletek dokumentumáramlásának szabályozása.

3.6.1. Havi jelentést készít a szállítási kifizetésekről;

3.6.2. figyelemmel kíséri az eladott árukra vonatkozó összes dokumentum időben történő elkészítését;

3.6.3. A dokumentumok kiállításakor tisztázza a kérelem minden részletét, szükség esetén vegye fel a kapcsolatot a vállalkozás szállítási döntésre jogosult szakemberével;

3.6.4. A kiskereskedelmi lánc osztály tevékenységéről az előírt határidőn belül (havonta minden hónap 3. napjáig) beszámolókat készíteni és a cégvezetés felé benyújtani.

4.JOGOK

A kiskereskedelmi lánc osztályvezetőjének joga van:

4.1. A hatósági feladatok ellátásának feltételei a hatályos jogszabályok szerint.

4.2. Kérje az illetékes cégszolgálattól a hatósági feladatok ellátásához szükséges információkat.

4.3. Javaslatot tenni a jelen utasításban előírt feladatkörrel kapcsolatos munka javítására.

4.4. Ismerkedjen meg a társaság vezetésének a tevékenységére vonatkozó határozattervezeteivel.

4.5. Tájékoztassa a cégvezetést a tevékenység során feltárt valamennyi hiányosságról, és tegyen javaslatot azok megszüntetésére.

4.6. Készítsen javaslatokat a bónuszok csökkentésére vagy az alkalmazottak bónuszainak megvonására az értékesítési tervek be nem tartása miatt.

4.7. A Kiskereskedelmi Hálózatfejlesztési Osztály vezetőjének a kiskereskedelmi hálózat fejlesztését szervező tevékenységgel kapcsolatos követelményei a szervezet valamennyi részlegére és szolgáltatására nézve kötelezőek.

5. FELELŐSSÉG

A kiskereskedelmi lánc osztályvezetője felelős:

5.1. A jelen munkaköri leírásban meghatározott munkaköri kötelezettségek teljesítésének elmulasztása vagy nem megfelelő végrehajtása az Orosz Föderáció hatályos munkaügyi jogszabályai által meghatározott határokon belül.

5.2. Tevékenységük során elkövetett bűncselekmények - az Orosz Föderáció jelenlegi közigazgatási, büntető és polgári jogszabályai által meghatározott határokon belül.

5.3. Anyagi kár okozása - az Orosz Föderáció jelenlegi munkaügyi, büntető és polgári jogszabályai által meghatározott határokon belül.

5.4. A hatályos munkajog normáinak (az Orosz Föderáció Munka Törvénykönyvének 192. és 193. cikkei) szerinti fegyelmi eljárás a vállalat belső munkaügyi szabályzatának megsértése miatt.

5.5. Anyag a hatályos munkajog normáinak megfelelően (az Orosz Föderáció Munka Törvénykönyvének 238., 242-244. cikke) a rábízott vagyon biztonsága érdekében.

5.6. Az üzleti titkok nyilvánosságra hozatala.

5.7. A cég tevékenységével kapcsolatos interjúk, megbeszélések, tárgyalások lebonyolítása vezetői engedély nélkül.

5.8. A Kiskereskedelmi Osztály vezetőjének teljesítménye értékelésének kritériumai a következők:

Az értékesítési terv teljesítése a cég kiskereskedelmi hálózata által;

A kereskedelmi forgalom növekedése

Az áruk időben történő megrendelése a termelés és a beszállítók felé

Kiskereskedelmi értékesítési stratégia kidolgozása

A Vevők részéről az Eladók szolgáltatási problémákkal kapcsolatos indokolt követeléseinek hiánya

Amint a gyakorlat azt mutatja, a boltok polcain helyesen elhelyezett áruk átlagosan 473% -kal növelhetik a nyereséget. Hat intelligens kiskereskedelmi értékesítés-menedzsment technikát osztunk meg, amelyek 8-808%-kal növelhetik a bevételt. Részletek cikkünkben.

Ebben a cikkben a következőket olvashatja:

Hogyan biztosítható hatékony értékesítési menedzsment a kiskereskedelemben

Hogyan lehet növelni az eladásokat hozzáértő kiskereskedelmi értékesítési menedzsment segítségével

Kiskereskedelmi értékesítés menedzsment közvetlenül befolyásolja a bevétel összegét, ezért a megközelítésnek alaposnak kell lennie. Így például a kiskereskedelmi értékesítés menedzsmentjének tartalmaznia kell az áruk megjelenítésének, annak kialakításának és egyéb trükköknek az ellenőrzését, amelyeket most részletesen tárgyalunk.

1. Használjon speciális kijelzőt az eladások 800%-os növeléséhez

Az áruk speciális kihelyezése az állvány végén vagy a folyosó közepén egy kosárban növeli az iránta való keresletet. És ha engedményt ad erre a termékre, még ha kicsi is, a hatás észrevehetővé válik. A kiskereskedelemben az értékesítés kezelésének ez a módszere a legjobban a magas fedezetű pozíciók vagy az eladandó illikvid termékek értékesítésének ösztönzésére használható.

1. Magyarázat. A vásárlók gyakran nem látják a terméket, pedig megnézik. A helyzet az, hogy a kijelző érzékelése olyan minták szerint történik, amelyekre az áruház látogatói emlékeznek a korábbi látogatásokból. Ezek a rendszerek azonnal aktiválódnak, amint a fogyasztó belép az értékesítési szintre. Ennek eredményeként csak azokat a termékeket látja, amelyek érdeklik – azokat, amelyeket most meg kell vásárolnia, vagy ismerős márkákat. Egy speciális kijelző megtöri ezt a mintát, és felhívja a figyelmet a teljes termékcsaládra, így nőnek az eladások.

2. Kísérlet. A Dillon's Department Stores által a kiskereskedelmi árukezelésről végzett tanulmány szerint a speciális kijelzők átlagosan 473%-kal növelték az eladásokat. A speciális kijelzőn elhelyezett termék árengedményezésekor már 808%-os volt az átlagos eladási növekedés. Öt üzlet 734 speciális kijelzőjét 360 különböző termékkel elemezték. A későbbi vizsgálatok megközelítőleg ugyanazokat az adatokat mutatták ki: a „különleges megjelenítés + kedvezmény” kombinációja nagyban növeli a keresletet.

Figyelemre méltó, hogy a speciális kijelzővel nincs olyan hatás, hogy az akciós termék felhívja a vásárlók figyelmét más gyártó hasonló termékei közül, vagy más árszegmensből. Éppen ellenkezőleg, a speciális elhelyezés a teljes termékkategória iránti keresletet serkenti. A kategória összes többi terméke átlagosan 5%-os árbevétel-növekedést ért el, nem számítva a speciális kiszerelésű termékeket.

2. Irányítsd a színsémát, 130-ról 450%-ra növelve az eladásokat

Ez az egyik legfontosabb technika az áruk kiskereskedelmi értékesítésének hatékony menedzseléséhez. Használjon világos, rendezett színsémákat, hogy a perifériás látás révén felhívja a figyelmet a speciális kijelzőkre. Ha azonban hagyományos érintkezés (a vevő a polcok elé áll és választ), vagy kényszerkontaktus (a fogyasztó az eladótérben mozogva a kijelzőbe botlik), és a csomagolásnak legfeljebb hat színe van, akkor érdemes a különböző színű csomagolást keverni. Ekkor a fogyasztónak nagy választási érzése lesz. Ha hatnál több szín van, használjon rendezett megjelenítést.

1. Magyarázat. Több, hasonló színű csomag egymás mellé helyezése segít felkelteni a megfelelő terméket aktívan kereső látogató figyelmét. Ahogy lassan pásztázza a polcokat, az egységes színfoltok kis választék benyomását keltik. Ez azonban akkor fordul elő, ha a vevő öt-hat színnél kevesebbet lát. Ezért a színek szerint rendezett kijelzőnek pozitív hatása van, ha az emberek perifériás látással látják, és negatívan, ha közvetlenül a szemük előtt van.

2. Kísérlet. Az üzlet a legvégső polcokon helyezte el az árukat, széles függőleges csíkokat („vízesést”) képezve a különböző színű csomagokból, és összehasonlította ezt a kijelzőt a szokásos egyszínűvel. A hagyományos kiállítást a látogatók 28%-a, a megrendelt kiállítást 41%-a vette észre. Így 46%-kal többen figyeltek a rendezett megjelenítéssel tervezett termékre, miközben az értékesítési volumen 132%-kal nőtt.

Aztán a folyosó közepén lévő kosárban ugyanez a kijelző készült. Ebben az esetben a hatás fordított volt: kevesebben álltak meg a közelében, és csökkentek az eladások. De amikor a kosár színeit összekeverték, az eladások 450%-kal nőttek.

3. Hagyjon üres helyeket a kijelzőn: így kétszer népszerűbb lesz a termék

A kereskedők gyakran arra kényszerülnek, hogy egy polcot zsúfolásig megtöltsenek árukkal (az úgynevezett fronting). Tegye az ellenkezőjét az eladások ösztönzésére: vegyen le egy vagy több csomagot a polcról.

1. Magyarázat. Ez a hatás abból adódik, hogy a fogyasztók pszichológiailag könnyebben döntenek egy olyan termék megvásárlása mellett, amelyet korábban mások vásároltak: ha a termék nincs a polcon, az azt jelenti, hogy valaki már bevette.

2. Kísérlet. Az üzletben a vizsgált cikkeket dupla kirakással látták el, és az egyetlen különbség a homlokzatban volt: az egyik polcról három csomag áru hiányzott, a másik pedig teljesen tele volt. Az elülső és a nem elülső polcokat a kísérlet során felcseréltük, hogy kiküszöböljük a térbeli elhelyezés hatását.

- Értékesítési osztályvezető: feladatok, felelősségek és funkciók

A kísérlet két hete alatt mindkét polcról 645 darab kelt el, a nem elülső kijelző az eladások 76%-át tette ki. A kijelzőt három különböző helyre helyezték el, és ugyanazok az eredmények születtek, vagyis a hatás nem az üzlet konkrét helyétől függött.

4. Keverje össze az olcsó termékeket még alacsonyabb árú termékekkel, és az eladások 14%-kal növekednek

Ha az Ön célterméke nem keresett, mert a vásárlók túl olcsónak vagy rossz minőségűnek tartják, vezessen be egy új terméket a választékba még alacsonyabb árcédulával. Ebben az esetben a fogyasztó meggondolja magát, és a kívánt termékre nagyobb lesz a kereslet.

1. Magyarázat. Az aszimmetrikus dominancia hatására a vásárló egy versengő tulajdonságra (ár, minőség stb.) figyel, és megváltoztatja a véleményét a korábban figyelmen kívül hagyott termékről. Ezért az olcsó terméket értékesebbnek és jobb minőségűnek tekintik, bár költsége változatlan marad. De ez a hatás nem működik „ellentétes irányban”: nem kényszerítheti az embereket arra, hogy drágább terméket vásároljanak, ha magas árú terméket vezetnek be a választékba - megkezdődik a kannibalizáció.

2. Kísérlet. K. Puto és J. Huber amerikai kutatók kísérletet végeztek. A potenciális fogyasztókat arra kérték, hogy a minőség és az ár függvényében válasszanak egyet a két sörmárka közül. Az „A” termék 1,80 dollárba került 50 pontos minőség mellett (100-as skálán), a „B” termék 2,60 dollárba került 70 pontos minőség mellett. Ennek eredményeként a fogyasztók 67%-a a drágább és jobb minőségű „B” italt részesítette előnyben. Ezután felajánlottak nekik egy harmadik sört, a „B”-t, alacsonyabb minőséggel (40 pont) és alacsonyabb áron (1,60 USD). Ennek eredményeként 14%-kal gyakrabban választották az 1,80 dolláros sört, és senki sem vásárolt új terméket.

- Próbálja ki a „Retail365” online programot a kiskereskedelmi értékesítés menedzselésére és a pénztáros munkahely automatizálására! Letöltheti

Amikor ezt az új terméket egy magasabb minőségű termékre cserélték 3 dollárért, az emberek elkezdtek figyelni az új típusú sörre, miközben a „B” termék részesedése változatlan maradt, az „A” céltermék részesedése pedig jelentősen csökkent. . Ez a szabály más árukategóriákra is vonatkozik, például az autókra.

5. Adja meg a vevőnek az összehasonlítás jogát, és a drága áruk eladása 11%-kal nő

Egy adott márka prémium termékének értékesítésének ösztönzése érdekében összpontosítsa a fogyasztók figyelmét a kiváló minőségre. Ugyanakkor a közelben kell lennie egy alternatívának a polcon - egy másik márka olcsóbb termékének. Ez a lényege ennek a kiskereskedelmi értékesítés menedzsment technikának.

1. Magyarázat. Bonyolult helyzetben (különböző márkák, eltérő minőségi szintek, eltérő árak) történő döntéskor felhasználható a veszteségkerülés pszichológiai jelensége, amely arra ösztönzi a vásárlót, hogy a legjobb tulajdonságokkal rendelkező terméket válassza, nehogy lemaradjon semmiről – ill. a legjobb tulajdonságok magas árhoz kapcsolódnak.

2. Kísérlet. A megfigyelés során I. Simonson, S. Nowlis és K. Lemon összehasonlította két márka (Samsung és Hitachi) eltérő minőségi színvonalú DVD-lejátszóinak népszerűségét: alapvető olcsó és exkluzív drága modelleket vettek. Három helyzetben arra kérték az embereket, hogy válasszanak ki egyet a szereplők közül: amikor egy márka termékeit mutatják be, különböző márkák termékeit azonos áron, illetve vegyes kombinációkban (egyik márka exkluzív modellje + egy másik alapmodellje). Az eladások észrevehető növekedését figyelték meg, amikor egy drága Hitachi modellt és egy olcsó Samsung modellt egymás mellé helyeztek - 40% a drága lejátszót részesítette előnyben.

6. Csökkentse a választékot az eladások 8-11%-os növelése érdekében

Ha a kiskereskedelmi értékesítés optimalizálását vállalva csökkenti a választékot, akkor a legtöbb vásárló ezt nem veszi észre, és az eladások, furcsa módon, növekedni fognak. De be kell tartania számos szabályt: nem távolíthatja el teljesen egy márkához vagy egy kategóriához tartozó termékeket a termékmátrixból. Például, ha három méretű gabonacsomagolása van, hagyja a legnépszerűbbet.

- Értékesítési részleg felépítése: utasítások vezetőknek

Ugyanez a helyzet a márkákkal: ha tízféle gabonafélét árulnak egy márkanév alatt, akkor hagyjon néhányat a polcon. Ugyanakkor fontos a termékkategória alatti polcterület méretének megtartása. Végül a választéknak feltétlenül tartalmaznia kell azokat a márkákat, amelyek a legnépszerűbbek a vásárlók körében.

1. Magyarázat. A fogyasztók az észlelés pszichológiai jellemzői miatt nem észlelnek még jelentős csökkenést sem a választékban. A vásárló figyelme azokra a márkákra összpontosul, amelyeket általában vásárol. Ugyanakkor a szűkített választékkal rendelkező üzletekben a vásárlók könnyebben tudnak választani.

2. Kísérlet. Egy üzlet a kereslet 80%-át kitevő cikkek 50%-át megszüntette. Ez gyakorlatilag nem befolyásolta a szortiment megítélését: a látogatók mindössze 25%-a vette észre, hogy változott, 60%-uk szerint csökkent, 40%-uk pedig nőtt. A kísérlet előtt az üzletben 4181 cikkszám volt, utána - 1852. Ennek eredményeként az értékesítési volumen 11%-kal nőtt.

- Hogyan találjunk ki egy cégnevet: lépésről-lépésre algoritmus

Egy másik kísérletben egy boltban 25, 50 és 75%-kal csökkent a pattogatott kukorica választéka. A kereskedőtér látogatói körében végzett felmérések eredményei szerint, amikor az árufajták felét eltávolították a polcokról, a vásárlók nem észleltek változást. Abban az esetben, ha a választék negyedével csökkent, a legtöbb fogyasztó úgy vélte, hogy az enyhén nőtt. És 75%-os csökkenés mellett a választék észlelt változatossága 5%-kal csökkent; az árbevétel növekedése 8%-os volt.

A kiskereskedelmi értékesítés menedzsmentjéről szóló cikket Nordfalt Jens könyvének anyagai alapján készítették el a szerkesztők. Kiskereskedelmi marketing: gyakorlatok és kutatások / [Ford. angolból] - M.: Alpina Kiadó, 2015. - 490 p.

Felkerült a honlapra 2007.08.17

A cikk foglalkozik a bank lakossági üzletágának fejlesztési problémáival, a kiskereskedelmi értékesítés operatív lebonyolításának kérdéseivel, a bank székhelye és fiókjai közötti interakcióval. Feltétlenül érdekesek lesznek az olvasók körében a cikk szerzőjének konkrét módszertani ajánlásai a banki székhelyű fiókok jelentési rendszerének kialakításáról, a termékek és tárgyak értékesítési tervének tervezési és végrehajtási rendszeréről. a bank hálózata.

A magánszemélyeknek nyújtott hitelek növekedési üteme a Bank of Russia szerint továbbra is magas dinamikát mutat - a havi növekedés 2007 áprilisától júniusig több mint 4%, ami meghaladja a vállalati hitelállomány növekedési ütemét. Általánosságban elmondható, hogy a lakosságnak nyújtott hitelek volumene, figyelembe véve a teljes hitelállomány lejárt tartozását, elérte a 22,5%-ot, és 2007. június elején 2434,3 milliárd rubelt tett ki.

A lakossági üzletág fejlesztése során ma sok banknak szembe kell néznie azzal a feladattal, hogy hatékony irányítási rendszert építsen ki a lakossági termékek népszerűsítésére. A bankok gyakran szembesülnek azzal a helyzettel, hogy a banki központ és a fiókok közötti interakciós rendszer nem épült ki a lakossági termékek értékesítésére, az alkalmazottak nem rendelkeznek kellő tapasztalattal a kiskereskedelem fejlesztésében, a fiókvezetés passzív álláspontot foglal el a bankfiókok fejlesztésében. kiskereskedelmi üzletág, a kiskereskedelmi blokkban dolgozók funkciói a fióktelepeken és Ennek eredményeként a fiókokban és további irodákban dolgozók kiskereskedelmi tevékenységre való felhasználása csak 30-50%-ban valósul meg.

A kiskereskedelmi értékesítés központi irodából történő operatív irányításának rendszere mindenekelőtt egy jóváhagyott jelentési rendszert, valamint a bankhálózat termékei és létesítményei értékesítési tervének tervezési és végrehajtási felügyeleti rendszerét tartalmazza. A piacot helyben is figyelemmel kell kísérni. A központi iroda és a bankfiókok közötti hatékony interakció kiépítése lehetővé teszi versenyelőny elérését, amely abban áll, hogy gyorsan reagálni tud a piaci változásokra és a versenytársak lépéseire.

A bank számára az operatív irányítási rendszer kialakításának célja elsősorban az árbevétel növelése a lakossági hitelezés főbb területein - nem célzott igények, gépjárműhitelek, hitelkártyák, célzott lakossági hitelezési programok. Ugyanilyen fontos feladat a kiskereskedelmi termékek értékesítéséért felelős munkatársak lojalitásának növelése, létszámuk optimalizálása a szinergiahatásnak köszönhetően, a költségek csökkentése a partnerekkel való együttműködés során és a jövedelmezőség növelése, az üzlet volumenének növelése keresztértékesítés és affiliate értékesítés révén.

A fenti célok eléréséhez szükséges feltételek a kiskereskedelmi értékesítési részleg és az üzletág kiegyensúlyozott szervezeti felépítése, valamint a munkavállalók számára elérhető (méltányos) ösztönző- és büntetés-rendszer.

E célok eléréséhez szükséges egy olyan rendszer kiépítése, melynek fő elve az értékesítési csatornákkal összefüggésben a felelősségi területek megosztása: vállalati csatorna (partnervállalkozások, bérvállalkozások, partnerklub) és nyílt piac (közvetlen értékesítés). , távoli értékesítési pontok stb.)

A kiskereskedelmi értékesítés fejlesztését célzó gyakorlati tevékenységek listája a következőket tartalmazhatja:

1) a lakossági részleg optimalizálása a központi irodában és lakossági infrastruktúra kialakítása a bank fiókjaiban (beleértve a létszámszabályozást is);

2) az értékesítéshez szükséges vezető termékek azonosítása, és ezeknek a termékeknek a közvetlen értékesítési termékekre és a kapcsolt értékesítési termékekre való felosztása;

3) a lakossági hitelekre vonatkozó döntéshozatali eljárások változásai;

4) a fióktelepeken nyújtott lakossági kölcsönök önhitelezési korlátainak megállapítására vonatkozó eljárás;

5) hatékony munkavégzés a lakossági hitelek lejárt és problémás adóssága esetén (kihat az értékesítésre).

A bank termékkínálatának kialakításakor meg kell határozni a terméksor szerkezetét. Magában foglalhat olyan lakossági hitelezési termékeket, mint a nem célzott igényekre nyújtott hitel, gépjárműhitelek, hitelkártyák, jelzáloghitelezés, valamint célzott fogyasztói hitelezési programok (idegenforgalom, oktatás, orvostudomány). Lehetőség van a vállalati csatornán keresztül értékesített termékek bevonására, például „Vállalati” és „Vállalati+” hiteltermékek.

A termékkínálat tartalmazhat betéteket és jutalékbevételi termékeket: transzferek, bérprojektek, kifizetések magánszemélyektől jogi személyeknek.

A termék jellegétől és sajátosságaitól függően minden bank önállóan határozza meg a megfelelő értékesítési csatornákat. Amikor a lakossági termékeket közvetlen értékesítési csatornákon keresztül forgalmazzák, a banknak minden helyen a szolgáltatás minőségére kell összpontosítania. A közvetlen értékesítésen keresztül olyan lakossági termékek népszerűsítésére van lehetőség, mint a betétek, nem célzott szükségletekre felvett hitelek, speciális banki akciók keretében gépjárműhitelek, hitelkártyák, jelzáloghitelek, magánszemélyek kifizetései jogi személyeknek.

Az affiliate értékesítési termékek, ha az értékesítést partnerirodákon keresztül vagy banki irodákban, értékesítés előtti programpartneren keresztül bonyolítják le, a következő termékeket foglalják magukban: normál autóhitelek (értékesítés a programban részt vevő autókereskedéseken keresztül), a program keretében nyújtott hitelek vállalati ügyfeleknek , nem célzott igényű hitelek (előértékesítés nem banki ügyfeleken keresztül, vagy partnerklubon keresztül), expressz kártyák és hitelkerettel rendelkező kártyák, bérprojektek (előértékesítés vállalati csatornán keresztül), célzott fogyasztó hitelezési programok (partnereken keresztüli előértékesítés vagy programpartnerek irodáin keresztül történő értékesítés: turizmus, oktatás, orvostudomány).

A lakossági termékek hatékony promócióját megfelelő szervezeti és irányítási struktúrával kell támogatni mind a bank központi irodájában, mind fiókjaiban. Fontos megjegyezni, hogy a banknak önállóan kell meghatároznia azokat a kritériumokat, amelyek alapján a standard struktúrától való bármilyen eltérés nem az emberi tényezőtől, hanem bizonyos lakossági üzleti mutatók, pl. valamint a személyzeti létszám szabványosítása.

A kirendeltség alegységeinek irányítási és interakciós diagramja az ábrán látható. 1.

Példaként adjuk meg a kiskereskedelmi blokk tipikus felépítését fiókszerkezetben:

- Kiskereskedelmi üzletfejlesztésért felelős igazgatóhelyettes, akinek a következők tartoznak:

Értékesítési menedzser fizetési projektekhez és hitelkártyákhoz, ATM-hálózathoz;

Menedzser-tanácsadó;

- Kiskereskedelmi Osztály vezetője.

A kiskereskedelmi értékesítési részleg felépítése a bank termékkínálatának szerkezetétől függ, és általában három főből áll, köztük egy autóhitel-programokat népszerűsítő menedzser, egy nem célzott hitelek promóciós menedzsere és egy célzott programok népszerűsítéséért felelős vezető.

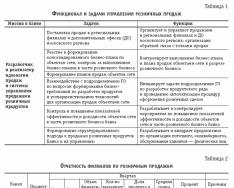

A kiskereskedelmi értékesítés menedzsmentjének funkcionalitása és feladatai

A kiskereskedelmi értékesítési osztály fő feladatai a bank regionális fiókjaiban és további irodákban történő értékesítés kialakítása, a hálózati létesítmények összevont üzleti tervének kialakításában való részvétel, a kiskereskedelmi üzleti tervek megvalósításának figyelemmel kísérése, értékesítési tervek kidolgozása. hálózati létesítmények esetében interakció a központi iroda részlegeivel (GO) a termékek fejlesztésével kapcsolatos üzleti követelmények kialakítása és a hálózati objektumok értékesítésének megszervezéséhez szükséges technológiák fejlesztése, a teljesítménymutatók nyomon követése és javítása terén. A menedzsment funkciók közé tartozik az értékesítés megszervezése regionális kirendeltségekben és további irodákban, visszajelzések szervezése az értékesítési pontokkal, az üzleti terv és az értékesítési terv megvalósításának monitorozása hálózati objektumok szerint a kiskereskedelmi üzletágban, a központi irodai részlegek számára termékfejlesztési feladatok kezdeményezése. a kiskereskedelmi tranzakciók feldolgozására szolgáló eljárások köre és automatizálása (1. táblázat).

A 2. és 3. táblázat a kiskereskedelmi termékek értékesítésére vonatkozó fióktelepekre vonatkozó jelentési mutatók hozzávetőleges listáját tartalmazza.

A lakossági banki termékek hatékony értékesítése szabványos megközelítés bevezetését igényli. A szabványosítás tárgya ebben az esetben a banki termékek és az értékesítési technológiák egyaránt. A termékek értékesítésére vonatkozó egységes szabványok belső és külső útlevelek létrehozásából, valamint az összes termék értékesítésére vonatkozó egységes szabványok elektronikus katalógusából állnak. Az értékesítés szabványosítása magában foglalja az egységes értékesítési struktúra létrehozását az egész hálózaton (replikáció), valamint egyetlen formátum meghatározását minden típusú távoli értékesítési ponthoz, valamint egyértelmű funkcionalitás létrehozását az értékesítési személyzet számára.

A standardizált megközelítés kiterjed az értékesítés menedzsmentjére is. A központosított értékesítési menedzsmentnek magában kell foglalnia az egységes értékesítési stratégia és taktika kidolgozását, a szabványos szervezeti struktúra hálózaton keresztüli reprodukálását, a tervezést, a jelentéskészítést és a monitoringot.

Az előkészítő szakaszban szükséges a termékek szabványosítása, értékesítési diagnosztika elvégzése, valamint a problémás területek azonosítása. Komoly figyelmet kell fordítani a kiskereskedelmi termékértékesítési folyamatok optimalizálására az ügyfelekkel való interakció szempontjából, valamint egy termékútlevelet és értékesítési forgatókönyvet tartalmazó kísérleti szabvány kidolgozására.

A szabványosítás következő tárgya az értékesítés. Szabványosításuk magában foglalja az értékesítési és ügyfélszolgálati szabványok kidolgozását és bevezetését. Ezek közé tartozhatnak a kommunikációs szabványok (ügyfélszolgálat), a munkahelyi szabványok, az értékesítési pontok szabványai, valamint az alkalmazottak megjelenési és viselkedési normái.

Kölcsönhatás a központi iroda és a bankfiókok között a kiskereskedelmi termékek népszerűsítése érdekében

Érdemes odafigyelni arra is, hogy a piaci viszonyok figyelembe vételével lehetőség nyílik új termékek fióki bevezetésére. Ebben az esetben az alapfeltétel a hiteltermék kötelező paramétereinek listájának elkészítése (kamatlábak, feltételek, jutalékok, hitelfelvevőkre és kezesekre vonatkozó követelmények, minimális és maximális hitelösszeg a program keretében, a termék tényleges jövedelmezőségének minimális szintje) ), amelyet a Termék- és Értékesítési Bizottság hagyott jóvá.

A megvalósítási feltételek között szerepel a hiteltermék egyedi változó paramétereinek listája (kamatláb, jutalékok), amelyet az Igazgatóság Lakossági Elnökhelyettese a termék jóváhagyott tényleges jövedelmezőségén belül módosíthat (a fiókvezetők önállóan felfelé értesítéssel a központi iroda kiskereskedelmi részlegétől.)

A székhely és a bankfiókok közötti interakció egyik fő eszközének joggal tekinthető az önhitelezési limit (LSL). Az egyes fióktelepek egyes hiteltermékeihez tartozó önhitelezési limitek mértéke annak függvényében kerül meghatározásra, hogy a megfelelő fióktelep milyen szintű önhitelező csoporthoz tartozik a következő tényezők alapján:

- a hitelportfólió mennyisége, szerkezete és minősége;

- a hitelállomány lejárt tartozásának növekedési szintje;

- a fióktelepi munka tapasztalata és minősége;

- a fióktelepek hitelezési munkájának elemzése a kérdés elbírálását megelőző három hónapban;

- az ügyfél, a hitel-, biztosítéki osztályok, valamint a kirendeltség kockázatkezelési osztálya személyzetének szakmai felkészültsége iránti bizalom mértéke.

A fióktelep nem jogosult önállóan dönteni a magánszemélyek hitelezéséről az alábbi esetekben:

- 1%-ot meghaladó késedelem 60 napot meghaladó időtartamra;

- A fiók működési ideje kevesebb, mint három hónap.

Valamennyi ágazat valamennyi hiteltermékénél négy csoportot különböztetünk meg pontozási módszertan alkalmazásával. A pontok kiosztása a következőképpen történik:

- ha a szóban forgó hitelterméktípusra vonatkozó terv megvalósulása meghaladja a 75%-ot, a fióktelep 1 pontot kap;

- ha a magánszemélyektől származó pénzeszközök bevonására irányuló terv végrehajtása meghaladja a 60%-ot, akkor 1 pontot kap;

- ha egy fiókban a negyedéven túli hátralék növekedése nem haladja meg a 10%-ot, akkor 1 pont jár.

A bankfiókok LSC létrehozásának és felosztásának eljárása alábbiak szerint.

Csoportokra bontás pontok szerint:

I. csoport - a kreditmunka magas színvonala - 3 pont;

II. csoport - a kreditmunka átlagos minőségi szintje - 2 pont;

III. csoport - a kreditmunka minőségének stabil szintje - 1 pont;

IV. csoport - a kreditmunka minőségének instabil szintje - 0 pont.

- „A nem célzott fogyasztási hitelek korlátja” - x ezer rubel;

- „Célzott fogyasztási hitelek limitje” - 0,5x ezer rubel;

- „Autóhitelek korlátja” - 2x ezer rubel;

- „Folyószámlahitel bankkártyákhoz” - 0,3x ezer rubel;

- A „Jelzáloghitel limit” fiókonként egyedileg kerül meghatározásra.

A fiókhitelbizottság maximális LSC-je (az I. csoportra vonatkozó fiókhitelbizottsági döntéshez szükséges maximális hitelkeret százalékában):

- 75% - a II. csoportra;

- 50% - a III. csoportra;

- 0% - a IV.

A fiókvezető döntéshozatali hitelkerete (csak az I. és II. csoport esetében) a fiókhitelbizottság maximális hitelkeretének 60%-a.

Így a hatékony értékesítési rendszer kiépítése azon alapul, hogy a tömegfogyasztóval kell szembenézni, és ott kell megszervezni az értékesítési pontokat, ahol az az ügyfélnek kényelmes, nem a banknak. Kiélezett versenykörnyezetben kell küzdeni az ügyfélért banki alkalmazottak (hiteltanácsadók) elhelyezésével a fogyasztó vásárlási helyein. Az értékesítési pontok elérhetőségét magas színvonalú szolgáltatással kell párosítani, amely nem csak az ügyfelek vonzását és a magánszemélyek technikai kiszolgálását foglalja magában, hanem egy olyan lakossági bank imázsának kialakítását is, amely gondoskodó, minden ügyféligényt kielégítő tanácsadó partner. pénzügy.

V.V. Kardashov

Rus-Bank, az Igazgatóság elnökhelyettese

A lakossági szektor fejlesztése egy bankban rendszerint az osztályok létszámának növekedéséhez vezet, ami a munkaerőpiacon tapasztalható professzionális munkaerőhiánnyal összefüggésben hozzák a problémákat. A 2008-as válság ugyan meghozta a maga kiigazításait a piaci személyi helyzeten, de még nem tudta jelentősen növelni a szakemberek számát. Így bármi is történjen, a valóban professzionális személyzet még ilyen helyzetben is hiányt szenved, és ez arra kényszeríti a lakossági részlegeket, hogy kevés banki gyakorlattal rendelkező alkalmazottakat vegyenek fel, és a helyszínen képezzék ki őket. Az viszont érthető, hogy minden munkáltató a legtöbbet akarja kihozni minden munkavállalóból az első munkanapoktól kezdve, ami csak akkor lehetséges, ha egyértelműen meghatározott munkaköri feladatok és működési ütemterv, valamint strukturált kiskereskedelmi üzletág van. Itt bemutatásra kerülnek a Lakossági Üzleti Osztály létrehozásának gyakorlati fejleményei, valamint az egyes alkalmazottak rövid munkaköri feladatai és azon paraméterek sora, amelyek alapján lehetséges a nem kellően professzionális munkaerő toborzása. Ezenkívül példát adunk a fizetési kártyák, csekkek és átutalások kiszolgálására szolgáló részleg működési ütemtervére, amely lehetővé teszi az egyes alkalmazottak munkaidejének szabályozását.

Kiskereskedelmi üzletvezetési struktúra

Kezdésként hozzunk egy példát a Lakossági Üzletág felépítésére, melynek fő tevékenysége a főként jutalékos termékek fejlesztése további irodahálózatban és kártyaüzletág teljes egészében a bankban. Természetesen, ha a bank stratégiája más feladatokra irányul, akkor ez a struktúra a megoldandó feladatok függvényében változik.

A tisztségviselők és osztályok főbb funkciói, feladatai és felelősségi köre, alárendeltségi struktúra:

1. Az URB vezetője

- Üzleti adminisztráció;

- Személyzet kiválasztása és adminisztráció;

- Részvétel kiskereskedelmi üzletfejlesztési stratégia kidolgozásában;

- Kiskereskedelmi termékek/szolgáltatások fejlesztése és promóciója;

- Interakció szponzor bankokkal, fizetési rendszerekkel, jegybankkal;

- A legfontosabb projektek menedzselése;

- A legfontosabb projektek egyeztetése vállalati ügyfelekkel;

- A kiskereskedelmi üzletág gazdasági mutatóinak tervezése.

2. Urb vezető-helyettes - Kockázatkezelő.

- Működési folyamatok feletti ellenőrzési rendszer szervezése (plasztikai és személyre szabott kártyák mozgatása, költési keretek változása, hitelezés);

- A személyzet jogellenes cselekményeinek megelőzése;

- Kockázat - kártyatranzakciók monitorozása;

- Hitelfelvevőkkel való együttműködés a jogosulatlan folyószámlahitelek és lejárt tartozások visszafizetésében;

- A kiskereskedelmi termékekkel kapcsolatos csalások megfigyelése, megelőzése és leküzdése;

- Ügyféligénylések (kártyák és magánszemélyeknek nyújtott hitelek) ellenőrzése.

3. Jelenlegi üzemeltetési osztály (osztályvezető)

- Osztályi tevékenységek adminisztrációja;

- Osztályi személyzet képzése és adminisztrációja;

- Részvétel új kiskereskedelmi termékek fejlesztésében;

- Interakció a szponzor bankokkal, fizetési rendszerekkel és a központi bankkal a jelentési kérdésekben;

- Az osztály tevékenységének módszertana

Műveleti csoport

- Műanyag kártyákkal (beleértve a hitelkártyás tranzakciókat), csekkekkel és pénzátutalással kapcsolatos összes tranzakció könyvelése;

- Kártyák kibocsátása, hitelkeretek beállítása és kiadása;

- Levelező számlák vezetése;

- Kártyaköltési limitek növelése és csökkentése;

- Az alkalmazottak képzése a plasztikkártyákkal, csekkel és pénzátutalással való munkára;

- ATM-ek, elektronikus terminálok telepítésének szervezése, megállapodások megkötése kereskedelmi és szolgáltató vállalkozásokkal;

- ATM-felügyelet, beszedésszervezés;

- Munkakövetelés ügyfélnyilatkozatok alapján;

- Jelentések készítése az Orosz Föderáció Központi Bankjának.

Hívóközpont

- Kártyák blokkolása/feloldása;

- Ügyfélszolgálat bankkártya-tulajdonosok számára.

- Meglévő ügyfelek tanácsadása a kiskereskedelmi műveletek teljes skálájával kapcsolatban;

- Tanácsadás potenciális magánügyfeleknek;

- Kiskereskedelmi termékek telefonos értékesítése;

4. Vállalkozásfejlesztési Osztály (Területi Igazgatóság helyettes vezetője).

- A Területi Igazgatóság vezetőjének helyettesítése a vezetői tevékenység minden kérdésében

- Az URB osztályok adminisztrációja üzletfejlesztési ügyekben

- Kiskereskedelmi termékek közvetlen értékesítése magán- és vállalati ügyfelek számára;

- Intézményhálózat fejlesztése;

- Új kiskereskedelmi termékek és szolgáltatások fejlesztése, bevezetése és promóciója;

- A lakossági banki termékek piacának nyomon követése;

- A jelenlegi és potenciális ügyfelek igényeinek elemzése;

- A meglévő ügyfélkör elemzése, igényeik és preferenciáik azonosítása;

- A lakossági termékekkel és szolgáltatásokkal kapcsolatos információk frissítése a Bank honlapján;

- Reklám- és marketingesemények szervezése.

Ügyfélszolgálati csoport (központi iroda)

- Műtő

- Utazási és kereskedelmi csekkek fizetése/elfogadása beszedés céljából;

5. Kiskereskedelmi infrastruktúra osztály (osztályvezető)

- Irodai műveletek aktuális adminisztrációja;

- Az intézmény- és ágazatvezetők munkájának adminisztratív ellenőrzése;

- Kapcsolattartás a Központi Iroda részlegeivel;

- Kapcsolattartás külső szervezetekkel a Bank irodáinak működésével kapcsolatban;

- Valamennyi iroda tevékenységének biztosítása;

- A személyzet kiválasztása és rotációja.

- Az értékesítési folyamat szervezése;

- Az osztály tevékenységének módszertana;

- Folyamatos támogatás új irodák nyitásához

- Tulajdonjog-szerződések megkötésének támogatása;

- Irodák biztosítása bútorokkal, írószerekkel, promóciós termékekkel;

- Számítógéppel, készpénzzel és speciális berendezésekkel való ellátás ellenőrzése;

- Irodanyitáshoz kapcsolódó belső dokumentumok elkészítése, lebonyolításának ellenőrzése;

- Biztonság megszervezése, helyiségek takarítása stb.;

- Az alkalmazottak irodai munkára való képzésének figyelemmel kísérése.

A kiskereskedelmi infrastruktúra osztály vezetője

- Az ágazati alkalmazottak munkájának napi adminisztratív ellenőrzése;

- A napi dokumentumok utólagos ellenőrzése;

- Az iroda működésével kapcsolatos aktuális problémák megoldása;

- A fogyóeszközök, reklám- és egyéb anyagok elegendőségének ellenőrzése az ágazati irodákban;

- Gyors interakció a központi iroda részlegeivel, a kölcsönző társaságokkal és az ügyfelekkel a felmerülő problémák megoldása érdekében;

- Az alkalmazottak gyakorlata és képzése;

Üzemeltető-pénztáros

- Tanácsadás potenciális magánügyfeleknek (betétek, kártyák, átutalások, fizetések, csekkek);

- Átutalások elfogadása/kibocsátása, valamint magánszemélyek fizetéseinek elfogadása;

- Nyitás/zárás/feltöltés/részleges betét- és számlafelvétel, kártyás készpénzfelvétel;

- Új kártyákra vonatkozó kérelmek elfogadása, kártyák kiadása ügyfelek részére;

- Elveszett/ellopott és működésképtelen kártyák újbóli kiadása;

- Hitelkártyák és engedélyezett folyószámlahitel kártyák kibocsátásához szükséges tanácsadás és minden szükséges dokumentum elkészítése;

URB személyzeti táblázat.

| Munka megnevezése | Szabályos szám |

|---|---|

| Tanszékvezető | 1 |

| Helyettes Osztályvezető – Kockázatkezelő | 1 |

| Jelenlegi Üzemeltetési Osztály | |

| osztályvezető | 1 |

| Helyettes Tanszékvezető | 1 |

| Műveleti csoport | |

| Vezető közgazdász | 1 |

| Közgazdász | 3 |

| Hívóközpont | |

| Közgazdász | 2 |

| Vállalkozásfejlesztési Osztály | |

| Helyettes Az URB vezetője | 1 |

| Ügyfélszolgálati Csoport | |

| Közgazdász | 1 |

| Közgazdász | 1 |

| Fejlesztési és Közvetlen Értékesítési Csoport | |

| Közgazdász | 1 |

| Kiskereskedelmi Infrastruktúra Osztály | |

| osztályvezető | 1 |

| Szektorvezető | A szektorok száma szerint. A szektor 8-10 intézményből áll (változhat) |

| Üzemeltető-pénztáros | A banki irodák számától és az egyes irodák létszámától függően |

Lehetetlen olyan hétköznapi alkalmazottakat kiválasztani, akiknek nincs, vagy csak minimális tapasztalatuk van banki munkavégzésről szakmai felkészültségük alapján, hiszen ez a szakmaiság egyszerűen még nem létezik. Ezért a jelölt kiválasztásának egyetlen tényezője gyakran olyan meglehetősen homályos kritériumokon alapul, mint a „józanság” és a banki karrierépítés vágya. Sőt, ezek az úgynevezett személyes tulajdonságok a szakmai tapasztalattal rendelkező munkatársak kiválasztásánál vagy kinevezésénél is fontosak, hogy a munkavállaló erősségeit a leghatékonyabban kihasználhassák. De nem ezek az egyedüli kategóriák, az alábbiakban a Lakossági Vállalkozás egyes tevékenységi területeinek strukturált paramétereit mutatjuk be, amelyek hozzávetőleges felépítését fent jeleztük.

Személyes tulajdonságok.

A kiskereskedelmi üzletvezetés összetett struktúra. A sajátosság az, hogy a divíziónak egyesítenie kell a jelenlegi operatív tevékenységeket és a fejlesztési funkciókat. Ez azt jelenti, hogy az üzleti egységnek rendelkeznie kell mindhárom típusú funkcióval:

- Végrehajtás;

- Koordináció;

- Adminisztráció.

A jelen pillanat kihívása megkívánja, hogy e funkciókkal kapcsolatban a következő lépést meg kell tenni ezek felosztása és elosztása a növekvő létszám között. Ez azt jelenti, hogy a funkciók három típusú alkalmazottra vannak lokalizálva:

- Végrehajtó (szakember, közgazdász, üzemeltető);

- Koordinátor (projektvezető szakember, vezető, vezető stb.)

- Adminisztrátor (csoport, osztály, osztály vezetője, helyettes vezetője).

Ebben a vonatkozásban a munkavállaló (jelölt) bizonyos funkciók ellátásához kapcsolódó vagy azt meghatározó személyes tulajdonságok egyértelműbb, formálisabb meghatározása szükséges. A következő körülményeket is figyelembe vesszük:

- Lehetséges, hogy a jelenlegi tevékenységekhez a funkciók egy alkalmazott általi állandó vagy ideiglenes kombinálása szükséges.

- A koordinátori és különösen az adminisztrátori feladatok ellátására alkalmas személyek személyes önszerveződési szintje magasabb a teljesítőkhöz képest. Ez különösen azt jelenti, hogy a koordinátor alkalmazottja képes végrehajtói feladatok ellátására. Az ügyintéző bizonyos feltételek mellett lehet koordinátor és végrehajtó is.

- Vannak olyan követelmények, amelyek minden munkavállaló számára kötelezőek, függetlenül a funkcionális típustól, a tevékenység tárgyától és a beosztástól.

Így a munkavállalótípusok 3-szintű hierarchiája keletkezik a szükséges és elégséges tulajdonságok összességével ahhoz, hogy a munkavállalót a betöltött pozícióra megfelelőnek tekintsük. Más szóval, a megfelelési és kiválasztási kritériumok formalizáltak.

Az alább felsorolt tulajdonságok minden vezetőségi alkalmazott számára kötelezőek, és meghatározzák a csapatban való munkavégzésre való alkalmasságot, beosztástól függetlenül.

Alapkövetelmények

Különleges nem szakmai követelmények meghatározott típusú alkalmazottakra.

1) Végrehajtó (szakember, közgazdász, üzemeltető, vezető szakember);

2) Koordinátor (projektvezető szakember, vezető, főnök stb. beosztásban)

3) Ügyintéző (vezető, csoport-, osztályvezető-helyettes).

Ahogy a fejezet elején már említettük, a nagy szakmai tapasztalattal nem rendelkező személyzet alkalmazása csak tevékenységük egyértelmű szabályozásával lehetséges. Emiatt egyértelmű működési ütemtervet kell készíteni a munkanap során végzett tevékenységeikhez. Ugyanakkor az egység tevékenységei világosabbá válnak, ha minden alkalmazott tevékenységéhez világos időbeli algoritmus van. Példaként a fizetési kártyák, valamint a pénzátutalások, utazási és kereskedelmi csekkeket kiszolgáló divízió (a fenti struktúrán belül ezt a részleget „aktuális üzemeltetési osztálynak” nevezzük) működési ütemtervét közöljük.

A jelenlegi üzemeltetési osztály működési rendje.

| Napi műveletek | Időszakos műveletek | Idő |

|---|---|---|