К условно - постоянным затратам относят затраты, величина которых относительно не меняется с изменением объема производства (например, это могут быть амортизация основных средств при линейном способе ее исчисления, оплата труда управленческого персонала, затраты на охрану).

Постоянные затраты принято классифицировать на полезные и бесполезные ("холостые"):

Зпост. = Зполезн. + Збесполезн

Бесполезные затраты возникают, если производственный фактор используется не на полную мощность. Возникновение подобных затрат может быть связано с неделимостью производственного фактора (например, средства труда или рабочей силы).

Такое деление особенно актуально при анализе использования дорогостоящего оборудования, поскольку при его неполном использовании все равно начисляется амортизация и уплачиваются проценты на вложенный капитал, которые в данном случае только частично являются полезными.

Если обозначить оптимальное использование мощности оборудования (выпуск продукции в натуральных единицах) Мопт., а его плановый уровень использования - Мплан., то полезные и холостые затраты можно рассчитать следующим образом:

Зполезн. = Мплан. х Зпост. / Мопт.

Зполезн. = Зпост. х% использования мощности,

Где % использования мощности = Мплан. / Мопт.

Збесполезн. = (Мопт. - Мплан) х Зпост. / Мопт.

Бесполезные затраты являются в данном случае прямыми убытками предприятия.

Особое практическое значение данная классификация имеет в случаях, когда задана некоторая делимость факторов, обусловливающих постоянство затрат. Если, например, оборудование состоит из четырех одинаковых агрегатов, то при сокращении производства более чем на 25% один из агрегатов может быть продан или сдан в аренду, что позволит избавиться от бесполезных затрат.

Величина большинства постоянных затрат не является абсолютно фиксированной. То есть мы имеем дело с полупостоянными затратами, которые постоянны для конкретного объема производства, но в какой-то критический момент возрастают на определенную величину. Подобные затраты относят к постоянным или к переменным в зависимости от частоты ступенчатых приращений и величины приращений в каждой точке.

На практике рассмотренная нами "чистая" классификация затрат на постоянные и переменные искажается из-за воздействия на размер затрат совокупности факторов (а не только объема производства), поэтому одним из широко распространенных допусков при классификации затрат является линейность.

Метод линейной аппроксимации позволяет превратить затраты с нелинейными зависимостями в линейные. Этот метод использует понятие релевантных уровней. Релевантный уровень - уровень предполагаемой деловой активности, внутри которого многие нелинейные затраты могут быть оценены как линейные.

Необходимо принимать во внимание тот факт, что затраты одного и того же вида могут вести себя по-разному. Существуют затраты, которые в одной ситуации являются переменными, в другой - постоянными. Данная классификация не может быть раз и навсегда определена даже для конкретного предприятия, а должна пересматриваться (уточняться) с учетом меняющихся условий деятельности; строгая, законодательно закрепленная классификация в данном случае невозможна.

Примером решения проблемы классификации затрат может служить переход к использованию рассмотренной выше классификации затрат на продукт и за период. В данном случае только отчасти присутствует основной признак классификации затрат на постоянные - переменные, а имеющее здесь место некоторое смешение признаков оправдано удобством практического применения.

Это разделение основано на экономическом смысле издержек, которые предприниматель несёт в процессе своей деятельности. Одни затраты – постоянные затраты не зависят от объёмов производства и реализации, другие – переменные затраты напрямую зависят от объёмов производства и реализации продукции, товаров, услуг. Однако в реальной жизни постоянные и переменные затраты не бывают незыблемыми, они постоянно изменяются в процессе предпринимательской деятельности. Поэтому в экономике их принято считать, как условно постоянные и условно переменные затраты . В этом материале мы по стараемся привести примеры и объяснить почему они считаются .

Условно постоянные и условно переменные затраты: определение.

Условно постоянные затраты – это затраты, которые не связаны с объёмом производства и реализации продукции, товаров, услуг, в процессе предпринимательской деятельности изменяющиеся как в количественном так и в качественном состоянии. Постоянные затраты могут превращаться в переменные. Об этом мы писали в .

Условно переменные затраты – это затраты, которые связаны непосредственно с объёмом производства и реализации продукции, изменяющиеся в течении жизни деятельности предпринимателя и в количестве и в своём качестве и составе.

Условно постоянные и условно переменные затраты: примеры условно постоянных затрат.

В статье , мы подробно привели примеры таких расходов, теперь мы покажем примеры изменений постоянных и переменных затрат и объяснимо почему они по сути являются условно постоянными и условно переменными затратами .

- Постоянные затраты в виде арендной платы при аренде офиса могут меняться в течении деятельности предпринимателя. Они могут увеличиваться или уменьшаться количественно – поднимается или снижается стоимость аренды или же изменяется арендуемая площадь. Они могут измениться и структурно: предприниматель выкупил арендуемый офис или купил свое помещение в другом месте. Количественно они могут снизится, ведь теперь предприниматель начисляется амортизацию, а она ниже, чем арендные платежи. Они также могут изменится и структурно: для приобретения своего помещения предприниматель взял кредит, и теперь общая сумма постоянных затрат на содержание помещения может остаться той же, а структура – часть амортизационных отчислений, а часть проценты по кредиту.

- Заработная плата отдела бухгалтерии является постоянными затратами. Со временем объем расходов на заработную плату может увеличиваться (расширение штата в связи с увеличением операций, видов деятельности), может и уменьшаться – передача ведения бухгалтерского учета специализированной организации на .

- Налоговые платежи. Существуют налоги, которые также относятся к постоянным затратам: налог ни имущество, ЕСН с заработной платы административного персонала, ЕНВД. Суммы этих налоги могут также изменяться в процессе деятельности. Сумма налога на имущество может увеличиваться в связи с увеличением стоимости имущества (приобретение нового имущества, переоценка стоимости), в связи с увеличение ставок налога. Может и уменьшаться (продажа имущества, переоценка стоимости). Могут изменяться и суммы других налогов, относящихся к постоянным затратам. Переход на обслуживание ведения бухгалтерии на аутсорсинг не предполагает начисления заработной платы, поэтому и ЕСН также не будет начисляться.

- Постоянные затраты могут изменяться путём перевода их в переменные. Например, когда предприятие производит продукцию и часть комплектующих производит у себя же. При снижении объёмов заказов, выгоднее найти стороннего производителя и получать комплектующие от него, тем самым убрать часть постоянных расходов в виде амортизации оборудования, его обслуживания, амортизации помещений, продав его или сдав в аренду. При этом стоимость поставляемых комплектующих будет считаться полностью переменными затратами.

Условно постоянные и условно переменные затраты: примеры условно переменных затрат.

- Переменные затраты в виде материальных расходов при производстве продукции (сырьё, материалы, комплектующие) считаются условно переменными затратами. Они также изменяются в течении деятельности. Изменения могут происходить:

– из-за изменения цен (увеличение цены поставщика в следствии инфляции, уменьшение цены в следствии изменения поставщика с более лояльными условиями),

– из-за изменения технологии (применения менее дорогих видов сырья и материалов, применения дешёвых заменителей),

– из-за изменения самого производства (ранее покупаемые комплектующие на стороне, предприятие может начать производить самостоятельно. При этом часть переменных затрат перейдёт в постоянные в виде амортизации оборудования, зарплаты бригадиров и окладной части рабочих, часть затрат останется переменными в виде затрат на сырьё и материалы. - Переменные затраты в виде сдельной заработной платы. Такие затраты изменяются в количестве, а также в связи с изменением условий выплат: повышении или снижении норм, применении новых стимулирующих производительность труда выплат. Увеличение или же сокращение персонала и т.д. То есть размер переменных затрат изменяется на протяжении жизнедеятельности предприятия.

- Переменные затраты в виде оплаты процентов менеджеров по продажам. Такие затраты тоже находятся постоянно в режиме изменений, так как сумма вознаграждения изменяется в зависимости от объёмов продаж. Изменения могут касаться также и самих условий выплаты вознаграждения (процентов). При достижении определённого объёма продаж проценты могут повышаться или понижаться, в результате переменные расходы будут изменяться и количественно и качественно.

Приведенные примеры условно постоянных и условно переменных затрат ясно показывают почему расходы принято считать условными. В процессе предпринимательской деятельности предприниматель старается повлиять на прибыль: снизить затраты и увеличить доходы, в тоже время рынок и внешняя среда также оказывает влияние на предпринимателя. В результате такой деятельности расходы постоянно изменяются под действием различных факторов, поэтому их и принято считать условно постоянными и условно переменными затратами .

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Постоянные затраты: подробности для бухгалтера

- Операционный рычаг в основной и платной деятельности БУ

Предела (порога) не вызывает роста постоянных затрат. Операционный рычаг (операционный леверидж) показывает... изменению объема оказываемых услуг. Условно-постоянные затраты – затраты, величина которых при... рассмотрим пример. Пример 1 Постоянные затраты образовательного учреждения составляют 16 млн... порогом, при котором потребуется рост постоянных затрат. При благоприятной макроэкономической обстановке... деятельности) возрастает, в условиях неизменных постоянных затрат БУ получает экономию (прибыль); ...

- Финансирование госзадания: примеры расчетов

Которых оно создано. Переменные и постоянные затраты Если разбить формулу финансового обеспечения... на единицу услуг; З пост – постоянные затраты. Данная формула основана на допущении... плата основного персонала). Величина условно-постоянных затрат при изменении объема услуг остается... количестве. Поэтому покрытие учредителем части постоянных затрат БУ можно квалифицировать как нерыночную... имущества. Насколько обоснованно данное распределение постоянных затрат? С позиции государства – это справедливо...

- Есть ли смысл делить затраты на переменные и постоянные?

Переменные косвенные расходы и часть постоянных затрат, зависящих от коэффициента использования... уровень возмещения постоянных затрат и образования прибыли. При равенстве постоянных затрат и суммы... между объемом производства, переменными и постоянными затратами. Точка безубыточности может быть... простого директ-костинга постоянные (условно-постоянные) затраты собираются на комплексных счетах (... нее переменные и постоянные затраты. Есть следующие варианты распределения постоянных затрат по конкретной...

- Динамическая (временная) модель порога рентабельности

... «Немецкая металлургия» впервые упомянул понятия «постоянные затраты», «переменные затраты», «прогрессивные затраты», ... ∑ FC – совокупные постоянные затраты соответствующие выпуску Q единиц продукции... Из графика видно следующее. Постоянные затраты FC изменяются соответственно изменению интенсивности... R), соответственно, совокупных затрат, постоянных затрат, переменных затрат и продаж. Вышеприведенная... периода реализации товара. FC – постоянные затраты в единицу времени, VC – ...

- Хороший политик идет впереди событий, плохого они волокут за собой

Формируется как функция переменных и постоянных затрат, а потому в переменных маржинального... (тыс.руб. на единицу товара); – постоянные затраты (в тыс.руб.); – переменные затраты... составе затрат такой составляющей как постоянные затраты, о чем я уже упоминал... в составе себестоимости товара наличие постоянных затрат, то график на рис.11 ... не брал во внимание наличие постоянных затрат), и это становится причиной возникновения...

- Актуальные стратегические и тактические задачи управленческой команды предприятия

Реализацию продукции); постоянные и условно-постоянные затраты на производство и реализацию продукции... продукции; Зпос - постоянные и условно-постоянные затраты предприятия на производство продукции. Если... условно-переменные, постоянные и условно-постоянные затраты на производство единицы продукции либо... , а также постоянных и условно постоянных затрат на производство и реализацию продукции...

- Вопросы директора, на которые главбух должен знать ответы

Ее определения, составим равенство: выручка = постоянные затраты + переменные затраты + операционная прибыль. Мы... в единицах продукции = постоянные затраты/ (цена - переменные затраты/ед.) = постоянные затраты: маржинальная прибыль на... единицах продукции = (постоянные затраты + целевая прибыль) : (цена - переменные затраты/ед.) = (постоянные затраты + целевая прибыль... цену. Значит, справедливо уравнение: цена = ((постоянные затраты + переменные затраты + целевая прибыль)/ целевой...

- Что вы знаете об общезаводских расходах?

Вида товаров без учета условно-постоянных затрат равна 2 000 000 руб...

- Особенности ценообразования в кризис

Услугу должна покрывать переменные и постоянные затраты, а также обеспечивать приемлемый уровень... единицу услуги; З пост – условно-постоянные затраты на весь объем услуг; Приб... затрат, при котором не покрываются постоянные затраты и прибыль, – хоть и... применять данную тактику, поскольку часть постоянных затрат АУ несет учредитель . Ниже... – 144 тыс. руб. в год; постоянные затраты на платные группы – 1 000 ... организациями. Отсутствие или низкая величина постоянных затрат. В то время как бизнес...

- Экономические и социальные последствия недоиспользования производственных и коммерческих возможностей предприятия

...), где Зпос - постоянные и условно-постоянные затраты на производство продукции на предприятии...

- Финансовый анализ. Некоторые положения методики

Производства и реализации. В составе постоянных затрат выделить отдельными позициями статьи " ... затраты ПерЗатр Маржинальная прибыль МаржПриб Постоянные затраты в том числе: ПостЗатр Амортизационные... Проценты за кредиты ПроцКр Прочие постоянные затраты ПрПостЗатр Прибыль от основной деятельности...

- Анализ финансового состояния фирмы. Глава II. Анализ финансового состояния на примере производственного предприятия

Дополнительные финансовые ресурсы. Коэффициент покрытия постоянных затрат (fixed charge coverage) выводится подобно... , чем коэффициент покрытия процента). К постоянным затратам относятся процент и долгосрочные арендные... следующим образом: Коэф-нт покрытия постоянных затрат = EBIT (32) + «Арендные взносы» (30 ... в 1993 г. Коэффициент покрытия постоянных затрат у «Ковопласта» снизился в 1993 ...

- Рационализированная информационная система анализа и контроля основных результатов работы предприятия

Продукции Орф Постоянные и условно постоянные затраты на производство и реализацию продукции...

- Построение управленческого учета на основе отчетности по МСФО

Прямых и непрямых, переменных и постоянных затрат), правильное определение так называемых драйверов...

И отчисления в фонды). Условно-постоянные затраты включают общепроизводственные и общехозяйственные расходы... примерами. При этом переменные и постоянные затраты применительно к налогообложению прибыли напоминают...

Переменные затраты – это затраты, величина которых зависит от объёма выпуска продукции. Переменные затраты противопоставляются постоянным затратам, с которыми в сумме составляют общие затраты. Главным признаком, по которому возможно определить, являются ли переменными затраты, является их исчезновение во время остановки производства.

Отметим, что переменные затраты являются важнейшим показателем предприятия в управленческом учете, и используются для создания планов по поиску способов для снижения их веса в общих затратах.

Что относится к переменным затратам

Переменные затраты имеют главную отличительную особенность - они изменяются в зависимости от фактических производственных объемов.

К переменным затратам относятся затраты, которые являются неизменными в расчете на единицу продукции, но их общая сумма пропорциональна объему выпуска продукции.

К переменным затратам относятся:

затраты на сырье;

расходные материалы;

энергоресурсы, задействованные в основном производстве;

зарплата основного производственного персонала (вместе с начислениями);

стоимость транспортных услуг.

Эти переменные затраты непосредственно относятся на продукции.

В стоимостном исчислении переменные затраты изменяются при изменении цены товаров или услуг.

Как найти переменные затраты на единицу продукции

Для того чтобы рассчитать переменные затраты на штуку (или прочую единицу измерения) выпущенной компанией продукции, следует разделить общую сумму понесенных переменных издержек на общее количество готовой продукции, выраженное в натуральных величинах.

Классификация переменных затрат

На практике переменные затраты можно классифицировать по следующим принципам:

По характеру зависимости от объёма выпуска:

пропорциональные. То есть переменные издержки увеличиваются прямо пропорционально росту объема производства. К примеру, объем производства вырос на 30% и размер издержек тоже увеличился на 30%;

дегрессивные. При увеличении роста производства переменные издержки предприятия уменьшаются. Так, например, объем производства вырос на 30%, а при этом размер переменных издержек увеличился только на 15%;

прогрессивные. То есть переменные затраты увеличиваются относительно больше от объема производства. Например, объем производства увеличился на 30%, а размер издержек на 50%.

По статистическому принципу:

общие. То есть переменные затраты включают в себя совокупность всех переменных издержек предприятия по всей номенклатуре продуктов;

средние – средние переменные издержки на единицу продукции или группу товаров.

По способу отнесения на себестоимость продукции:

переменные прямые затраты – издержки, которые можно отнести на себестоимость произведенной продукции;

переменные косвенные затраты – издержки, которые зависят от объема производства и сложно оценить их вклад в себестоимость продукции.

По отношению к производственному процессу:

производственные;

непроизводственные.

Прямые и косвенные переменные затраты

Переменные затраты бывают прямые и косвенные.

Производственные переменные прямые затраты - это затраты, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий.

Производственные переменные косвенные затраты - это затраты, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Понятие прямых и косвенных расходов раскрыто в пункте 1 статьи 318 Налогового кодекса РФ. Так, согласно налоговому законодательству, к прямым расходам, в частности, относятся:

расходы на приобретение сырья, материалов, комплектующих, полуфабрикатов;

оплата труда производственного персонала;

амортизация по основным производственным средствам.

Отметим, что предприятия могут включать в прямые расходы и другие виды затрат, непосредственно относящихся к производству продукции.

При этом прямые расходы учитываются при определении налоговой базы по налогу на прибыль по мере реализации продукции, работ, услуг, а списываются на налоговую себестоимость по мере их осуществления.

Отметим, что понятие прямых и косвенных издержек условно.

Например, если основной бизнес - транспортные услуги, то водителей и амортизация автомобилей будут прямыми затратами, в то же время для других видов бизнеса содержание автотранспорта и оплата труда водителей будут косвенными издержками.

Если объект затрат - склад, то заработная плата кладовщика будет включаться в состав прямых расходов, а если объект затрат - себестоимость произведённой и реализованной продукции, то данные затраты (заработная плата кладовщика) будут косвенными расходами по причине невозможности однозначно и единственным способом отнести её к объекту затрат - себестоимости.

Примеры прямых переменных затрат и косвенных переменных издержек

Примерами прямых переменных затрат являются расходы:

на оплату труда рабочих, задействованных в производственном процессе, включая начисления на их зарплату;

основные материалы, сырье и комплектующие;

электроэнергию и топливо, используемые в работе производственных механизмов.

Примеры косвенных переменных издержек:

сырье, используемое в комплексных производствах;

затраты на научные разработки, транспортировку, командировочные и пр.

Выводы

В связи с тем, что переменные затраты меняются прямо пропорционально производственному объему, а те же затраты на единицу готовой продукции остаются обычно неизменными, то при анализе данного вида затрат первоначально учитывается значение, приходящееся на единицу продукции. В связи с данным свойством переменные издержки являются основой для решения многих производственных задач, связанных с планированием.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме .

Переменные затраты: подробности для бухгалтера

- Операционный рычаг в основной и платной деятельности БУ

Них полезны. Управление постоянными и переменными затратами, а также сопутствующим им операционным... в структуре себестоимости постоянных и переменных затрат. Эффект операционного рычага возникает... переменные и условно-постоянные. Условно-переменные затраты изменяются пропорционально изменению объема оказываемых... постоянной. Условно-постоянные затраты Условно-переменные затраты Содержание и обслуживание зданий и... цена на услугу падает ниже переменных затрат, остается только сворачивать производство, ...

- Финансирование госзадания: примеры расчетов

- Есть ли смысл делить затраты на переменные и постоянные?

Собой разницу между выручкой и переменными затратами, показывает уровень возмещения постоянных... затраты; ПеремЗ – переменные затраты на весь объем производства (продаж); перемС – переменные затраты на единицу... увеличились. Накопление и распределение переменных затрат При выборе простого директ-костинга... полуфабрикатов собственного производства учитывается по переменным затратам. Причем комплексное сырье, при... Полная себестоимость по базе распределения переменных затрат (по выпуску продукции) будет...

- Динамическая (временная) модель порога рентабельности

Впервые упомянул понятия «постоянные затраты», «переменные затраты», «прогрессивные затраты», «дегрессивные затраты». ... Интенсивность переменных затрат или переменные затраты за рабочий день (сутки) равны произведению величины переменных затрат единицы... совокупных переменных затрат – величиной переменных затрат в единицу времени, исчисленную как произведение переменных затрат на... соответственно, совокупных затрат, постоянных затрат, переменных затрат и продаж. Вышеприведенная технология интеграции...

- Вопросы директора, на которые главбух должен знать ответы

Равенство: выручка = постоянные затраты + переменные затраты + операционная прибыль. Мы ищем такое... продукции = постоянные затраты/ (цена - переменные затраты/ед.) = постоянные затраты: маржинальная... постоянные затраты + целевая прибыль) : (цена - переменные затраты/ед.) = (постоянные затраты + целевая прибыль... уравнение: цена = ((постоянные затраты + переменные затраты + целевая прибыль)/ целевой объем продаж... , при котором учитываются только переменные затраты. Маржинальная прибыль - выручка...

Пример 2. В отчетном периоде переменные затраты на выпуск готовой продукции, отражаемые... . В себестоимость продукции включаются переменные затраты в размере 5 млн руб... Дебет Кредит Сумма, руб. Отражены переменные затраты 20 10, 69, 70, ... Часть общезаводских расходов прибавлена к переменным затратам, формирующим себестоимость 20 25 1 ... Дебет Кредит Сумма, руб. Отражены переменные затраты 20 10, 69, 70, ... Часть общезаводских расходов прибавлена к переменным затратам, формирующим себестоимость 20 25 1 ...

Условно-постоянные и условно-переменные затраты

В целом все виды затрат могут быть разделены на две основные категории: постоянные (условно-постоянные) и переменные (условно-переменные). Согласно законодательству РФ, понятие постоянных и переменных затрат присутствует в пункте 1 статьи 318 Налогового кодекса РФ.

Условно-постоянные затраты (англ. total fixed costs ) - элемент модели точки безубыточности, представляющий собой затраты, которые не зависят от величины объёма выпуска, противопоставляемые переменным затратам, с которыми в сумме составляют общие затраты.

Простыми словами – это расходы, которые остаются сравнительно неизменными в течение бюджетного периода, независимо от изменения объемов продаж. Примерами являются: управленческие расходы, расходы на аренду и содержание зданий, амортизацию основных фондов, расходы на их ремонт, повременную заработную плату, внутрихозяйственные отчисления и др. В действительности эти расходы постоянными в буквальном смысле слова не являются. Они возрастают вместе с увеличением масштабов хозяйственной деятельности (например, с появлением новых продуктов, бизнесов, филиалов) более медленными темпами, чем рост объемов продаж, или растут скачкообразно. Поэтому их называют условно-постоянными.

Данный тип затрат во многом пересекается с накладными, или косвенными затратами, сопутствующими основному производству, но не связанными с ним напрямую.

Подробные примеры условно-постоянных затрат:

- Проценты по обязательствам во время нормальной деятельности предприятия и сохранения объёма заёмных средств за их использование должна уплачиваться определённая сумма вне зависимости от объёмов производства, однако, если объём производства так низок, что предприятие готовится к банкротству , данными затратами можно пренебречь и прекратить выплаты по процентам

- Налоги на имущество предприятия , так как его величина достаточно стабильна, также являются в основном постоянными расходами, однако можно продать имущество другой компании и брать его у неё в аренду (форма лизинга ), уменьшив таким образом выплаты налога на имущество

- Амортизационные отчисления при линейном способе их начисления (равномерно на весь срок использования имущества) согласно выбранной учётной политике, которую, однако, можно менять

- Оплата охраны, сторожей , при том, что может быть сокращена при уменьшении количества работающих и снижения нагрузки на контрольно-пропускные пункты , остаётся даже при простое предприятия, если оно хочет сохранить свою собственность

- Оплата аренды в зависимости от типа производства, длительности контракта и возможности заключить договор субаренды может выступать как переменная затрата

- Зарплата управленческого персонала в условиях нормального функционирования предприятия является не зависящей от объёмов производства, однако при сопутствующих реструктуризации предприятия увольнениях неэффективных управленцев также может быть снижена.

Переменные (условно-переменные) затраты (англ. variable costs ) – это расходы, которые изменяются в прямой пропорции в соответствии с увеличением или уменьшением общего оборота (выручки от реализации). Эти расходы связаны с операциями предприятия по закупке и доставке продукции потребителям. Сюда входят: стоимость приобретенных товаров, сырья, комплектующих, некоторые расходы по переработке (например, электроэнергия), транспортные расходы, сдельная заработная плата, проценты за пользование кредитами и займами и др. Условно-переменными их называют потому, что прямо-пропорциональная зависимость от объема продаж на самом деле существует лишь в определенный период. Доля этих расходов в какой-то период может измениться (поставщики поднимут цены, темп инфляции отпускных цен может не совпадать с темпом инфляции этих издержек и т.п.).

Основным признаком, по которому можно определить, являются ли затраты переменными, является их исчезновение при остановке производства.

Примеры переменных затрат

В соответствии со стандартами МСФО существует две группы переменных затрат: производственные переменные прямые затраты и производственные переменные косвенные затраты.

Производственные переменные прямые затраты - это расходы, которые можно на основе данных первичного учёта отнести непосредственно на себестоимость конкретных изделий.

Производственные переменные косвенные затраты - это расходы, которые находятся в прямой зависимости или почти в прямой зависимости от изменения объёма деятельности, однако в силу технологических особенностей производства их нельзя или экономически нецелесообразно прямо отнести на изготовляемые продукты.

Примерами переменных прямых затрат являются:

- Расходы на сырьё и основные материалы;

- Затраты на энергию, топливо;

- Заработная плата рабочих, осуществляющих производство продукции, с начислениями на неё.

Примерами переменных косвенных затрат являются затраты сырья в комплексных производствах. Например, при обработке сырья – каменного угля – производится кокс, газ, бензол, каменноугольная смола, аммиак. При сепарации молока получают обезжиренное молоко и сливки. Разделить затраты исходного сырья по видам выпускаемой продукции в этих примерах можно только косвенным путём.

Точка безубыточности (BEP - break-even point )- минимальный объем производства и реализации продукции, при котором расходы будут компенсированы доходами, а при производстве и реализации каждой последующей единицы продукции предприятие начинает получать прибыль. Точку безубыточности можно определить в единицах продукции, в денежном выражении или с учётом ожидаемого размера прибыли.

Точка безубыточности в денежном выражении - такая минимальная величина дохода, при которой полностью окупаются все издержки (прибыль при этом равна нулю).

BEP = * Выручку от реализации

Или, что одно и то жеBEP = = * P (см.ниже расшифровку значений)

Выручка и затраты должны относиться к одному и тому же периоду времени (месяц, квартал, полгода, год). Точка безубыточности будет характеризовать минимально допустимый объем продаж за тот же период.

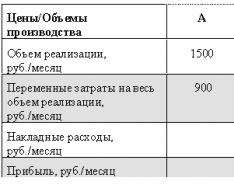

Разберёмся на примере компании. Анализ затрат поможет наглядно определить BEP:

Безубыточный объем реализации - 800/(2600-1560)*2600 = 2000 руб. в месяц. Фактический объем продаж 2600 руб./мес. превышает точку безубыточности, это хороший результат для данной компании.

Точка безубыточности - чуть ли ни единственный показатель, о котором можно сказать: "Чем ниже, тем лучше. Чем меньше нужно продавать, чтобы начать получать прибыль - тем меньше вероятность обанкротиться.

Точка безубыточности в единицах продукции - такое минимальное количество продукции, при котором доход от реализации этой продукции полностью перекрывает все издержки на ее производство.

Т.е. важно знать не только минимально допустимую выручку от реализации в целом, но и необходимый вклад, который должен принести каждый продукт в общую копилку прибыли - то есть минимально необходимое количество продаж каждого вида продукции. Для этого рассчитывается точка безубыточности в натуральном выражении:

ВЕР =

илиВЕР =

=

илиВЕР =

=

Формула работает безупречно, если предприятие производит только один вид продукции. В реальности такие предприятия встречаются нечасто. Для компаний с большой номенклатурой производства возникает проблема разнесения общей величины постоянных затрат на отдельные виды продукции.

Рис.1. Классический CVP-анализ поведения затрат, прибыли и объема продаж

Дополнительно:

BEP (break-even point ) - точка безубыточности,

TFC (total fixed costs ) - величина постоянных издержек,

VC (unit variable cost ) - величина переменных издержек на единицу продукции,

P (unit sale price ) - стоимость единицы продукции (реализация),

C (unit contribution margin ) - прибыль с единицы продукции без учета доли постоянных издержек (разница между стоимостью продукции (P) и переменными издержками на единицу продукции (VC)).

CVP -анализ(от англ. costs, volume, profit – расходы, объем, прибыль) – анализ по схеме «затраты-объем-прибыль», элемент управления финансовым результатом через точку безубыточности.

Накладные затраты – затраты на ведение хозяйственной деятельности, которые не могут быть непосредственно соотнесены с производством конкретного товара и потому определенным образом распределяются между себестоимостями всех производимых товаров

Косвенные затраты – затраты, которые в отличие от прямых не могут быть непосредственно отнесены на изготовление продукции. К таковым относятся, например, административно-управленческие расходы, затраты на повышение квалификации персонала, издержки в инфраструктуре производства, затраты в социальной сфере; они распределяются между различными изделиями пропорционально обоснованной базе: заработной плате производственных рабочих, стоимости израсходованных материалов, объему выполненных работ.

Амортизационные отчисления - объективный экономический процесс переноса стоимости основных фондов по мере их износа на производимый с их помощью продукт или на услуги.

Бизнес блоги